|

|

上海證券發布研究報告稱,首予中通快遞-W“買入”評級,快遞件量方面,認為2023-25年中國快遞市場預計將繼續保持雙位數增長趨勢,公司市占率有望繼續提升。另預測其2023-25年快遞業務量為301.4億票、359.2億票和410.9億票,同比增長23.6%、19.1%和14.4%。業績方面,該行預測歸母凈利潤為90.2億元、104.1億元和120.1億元。

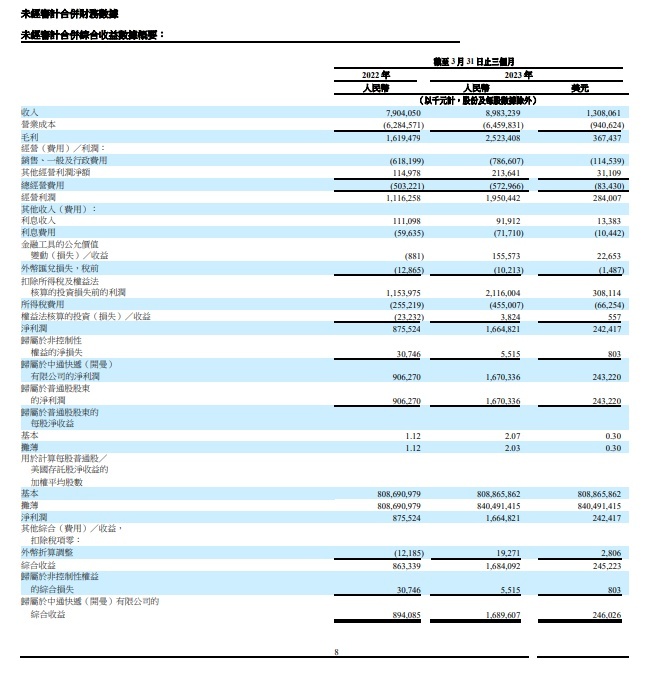

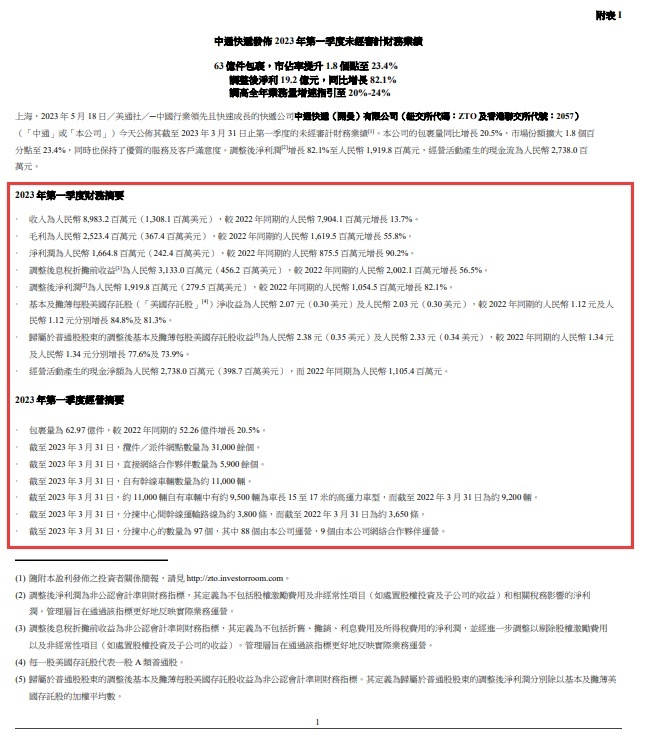

中通快遞今年5月發布了該公司截至3月31日的2023財第一季度未經審計財報。報告顯示,中通快遞第一季度營收為人民幣89.832億元(約合13.081億美元),與上年同期的人民幣79.041億元相比增長13.7%;毛利潤為人民幣25.234億元(約合3.674億美元),與上年同期的人民幣16.195億元相比增長55.8%;凈利潤為人民幣16.648億元(約合2.424億美元),與上年同期的凈利潤人民幣8.755億元相比增長90.2%。

中通快遞第一季度包裹投遞量為62.97億件,與上年同期的52.26億件相比增長20.5%;截至2023年3月31日,中通快遞的接貨/送貨點總數超過了3.10萬個;截至2023年3月31日,中通快遞的直接網絡合作伙伴數量超過5900家;截至2023年3月31日,中通快遞的干線車輛數量約為1.1萬輛,全部都是自有車輛;在截至2023年3月31日的約1.1萬輛自有卡車中,有大約9500輛卡車是15到17米長的高運力車型,相比之下截至2022年12月31日為超過9200輛;截至2023年3月31日,中通快遞的分類揀選中心之間的干線運輸路線約為3800條,相比之下截至2022年12月31日約為3650條;截至2023年3月31日,中通快遞的分類揀選中心數量為97個,其中88個是由公司自行運營的,9個是由公司的網絡合作伙伴運營的。

基于當前的市場狀況以及與新冠疫情相關的不確定性,中通快遞對年度業務量指引作出了調整,預計2023財年包裹投遞量將達292.7億到302.4億件之間,同比增長20%到24%。與行業整體表現相比,中通快遞有信心實現全年市場份額至少增長1.5個百分點的目標。

上海證券在報告中稱,直播電商近幾年迅速崛起,成為快遞行業的增量市場之一,未來預計也將繼續推動快遞業務量持續增長,2023年全年快遞業務量增速預計在15%左右。價格方面,2021年快遞價格戰被監管部門叫停后,隨著相關政策陸續出臺,單票價格回歸合理區間。2022年,各快遞公司將競爭的重點重新轉向降本增效和服務質量提升。該行認為,“規模為王”仍是快遞行業競爭的核心優勢,疊加優越的成本管控能力,才能在價格競爭中搶占主動位置,更低成本的快遞企業后續預計有更大的發展機會。