|

|

1.百世集團擬私有化,阿里、菜鳥參與收購

“百世”這個名字,你還記得嗎?

作為曾經的“四通一達”之一,百世(“百世匯通”)一度和中通、申通、圓通、韻達齊名,是國內領先的快遞物流企業。

但是在2021年10月,百世集團成為了當時快遞行業價格戰的最大“受害者”,選擇將自己在國內的快遞業務全部轉讓給極兔,出售價格約68億元。

在此之后,極兔進一步穩固了在國內快遞市場的地位,并于不久前成功赴港上市。反觀百世,則是開始專注于快運、國際和供應鏈業務,長期掙扎在扭虧的道路上——時至今日,2017年就在紐交所上市的百世集團,僅剩下5000萬美元左右的市值。

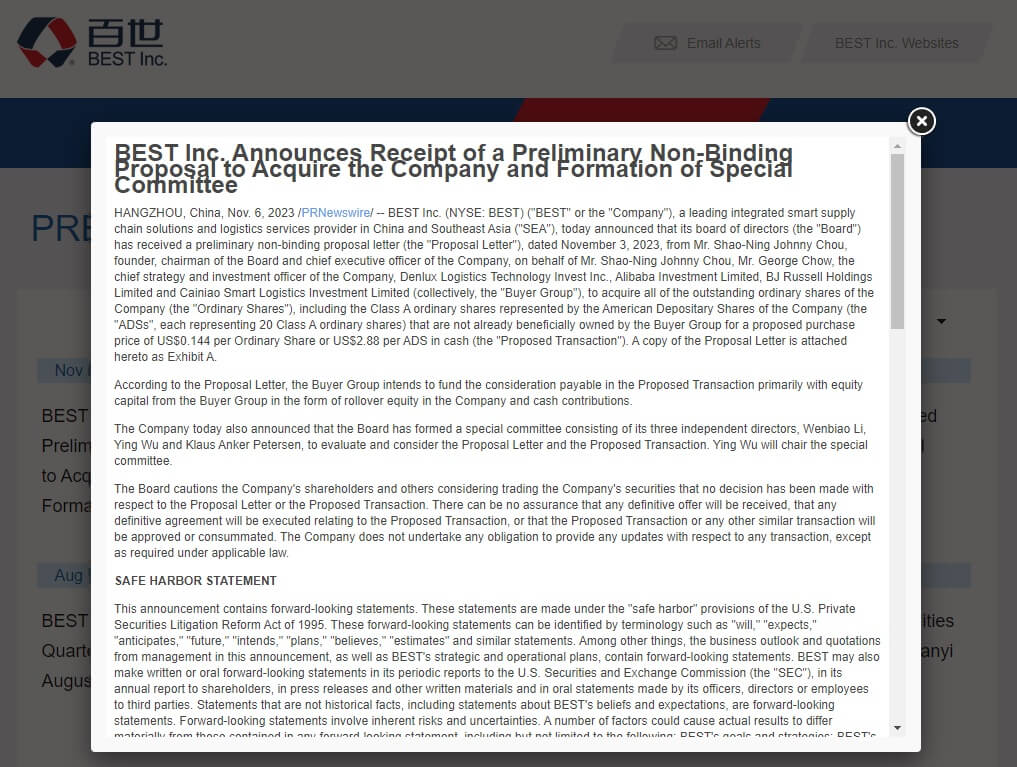

11月6日,百世集團突然發布公告稱,公司董事會已接到初步非約束性私有化提案。該提案來自百世集團創始人、董事長兼CEO周韶寧,公司首席戰略和投資官周韶建,以及Alibaba Investment Limited(阿里)、Cainiao Smart Logistics Investment Limited(菜鳥)等組成的收購者聯盟(Buyer Group)。

百世集團公告 圖源:百世集團官網

據悉,該收購者聯盟計劃以每股A類普通股0.144美元,或每股美國存托股票2.88美元(1股美國存托股票代表20股A類普通股)的現金收購公司所有已發行普通股,包括尚未由收購者聯盟實益擁有的公司A類普通股。

提案中表示,收購者聯盟擬以聯盟的股權資本,即公司的展期股權和現金的形式,為提案交易中的應付對價提供資金。

以當前百世集團總股本1988萬股為基數計算,此次私有化價格或將達到5725.44萬美元,約合人民幣超4億元。

但是據百世集團財報,截至2023年2月,阿里巴巴持有百世集團32.7%的股權,為第一大股東,周韶寧則持股12.13%。

考慮到周韶寧和阿里原本就共計持股約44.83%,后續可能只需再收購55%的股份,即3148萬美元(約合人民幣2.3億元)左右。

當然,目前該私有化提案仍處于初步階段,百世集團董事會也表示:“公司尚未就提案或擬議交易做出任何決定,不能保證買家會給出最終的正式收購要約,也不能確保將來會達成任何交易。”

而如果提案得到通過,百世集團后續便會摘牌退市,但也意味著其快運、國際、供應鏈等相關業務,有可能會被阿里并入到菜鳥體系當中。

公告發出后,截至11月6日收盤,百世集團股價大漲11.3%——市場的反應似乎也展現出了極大的期待。

2.上半年凈虧4.17億,百世需要一個“決心”

百世集團的創始人周韶寧,曾在海外闖蕩多年,后又回國任職Google全球副總裁兼大中華區總裁,負責Google大中華區的銷售和市場和業務,因而很早就具備足夠的國際化視野。

2007年,由于看好國內物流市場的前景,周韶寧在杭州創辦了物流外包公司“百世物流”。從這一點來看,百世就和其它有著“桐廬系”背景的“三通一達”有著很大的區別。

自此,百世的發展之路也算一帆風順:

2008年,百世獲得阿里巴巴和富士康A輪融資1500萬美金;2010年,百世物流宣布收購匯通快運,成立“百世匯通”;2016 年,“百世匯通”更名為“百世快遞”;2017年,百世集團赴美上市;2020-2021年,百世集團連續兩年登上中國民營企業500強榜單……

百世集團董事長、CEO周韶寧 圖源:百世集團

官網信息顯示,百世集團集快遞、快運、倉配供應鏈管理、國際和跨境電商物流等業務板塊于一體。截至目前,百世已建立覆蓋全國的物流配送網絡,并在美國、泰國、越南、馬來西亞等7個海外國家開展業務。

一切的轉折發生在2021年,百世經歷了慘烈的價格戰以后,迫不得已將國內的快遞業務轉讓給了極兔,也從此基本消失在了C端用戶的視野當中。

當時周韶寧表示:“百世將集中精力和資源,進一步推動供應鏈、快運、國際業務的深度融合,加快業務的發展,也會對業務和組織進行協調和梳理,進一步提高組織效率和專業能力,以適應更長遠的市場競爭。”

后來的百世也確實專注于toB和海外業務的發展,還探索起SaaS業務,比如在抖音服務市場上線直播管理工具等等。

在海外,百世也算頗具規模。今年8月,百世旗下的馬來西亞子公司還被TikTok指定為當地的物流服務商,為TikTok Shop賣家提供上門取件、包裹分揀、配送等服務。截至目前,百世快遞已在越南、泰國與TikTok展開類似合作。

然而,開展得如火如荼的業務背后,卻是遲遲未能盈利的事實。

百世集團財報顯示,其2023年上半年營收為38.53億元,去年同期的營收為37.33億元;毛利為8035萬元,去年同期的毛虧損為1.66億元;凈虧損為4.17億元,去年同期的凈虧損為7.18億元。

對此,百世集團CFO樊倩怡表示:“二季度,集團財務指標改善明顯,營收同比增長10.7%。我們預計:今年下半年,快運、供應鏈業務將繼續保持盈利,并實現全年經營現金流為正。我們將持續增強服務能力,發揮業務協同作用,創造長期價值。”

可以看到,百世雖然在今年呈現出了一定的扭虧趨勢,但距離全面盈利還有很長的路要走。對于如今的百世而言,私有化或許真的是最佳選擇。

一方面,百世目前缺乏足夠的市場競爭力,部分虧損業務遲遲不能盈利,很容易受到市場低估、市值繼續縮水;另一方面,私有化以后如果相關業務被并入菜鳥,也能享有更多資源,有利于長期的靈活發展。

而如今的百世,最具價值的可能就是其快運、供應鏈和國際業務,這些正好符合菜鳥當前階段的布局。

百世物流基礎設施情況 圖源:百世集團

截至目前,百世的快運業務已覆蓋全國,擁有19600余個網點,100個轉運中心,100%省市覆蓋率,99%鄉鎮覆蓋率;供應鏈服務網絡覆蓋29個省、直轄市及自治區的150個城市,擁有397個云倉,總管理面積達285晚平方米;百世國際則在海外7個國家開展業務,擁有34東南亞快遞分撥中心,1252個網點,海外倉面積達4.2萬平方米。

另據財報顯示,截至2023年6月30日,百世集團持有的現金、現金等價物、受限制現金、短期投資為31.78億元(約4.38億美元)。

再加上其它固定資產等,百世的價值遠遠超過了5000萬美元的市值,被市場嚴重低估。但如果被阿里和菜鳥順利收購,對于后者在快運和供應鏈等方面的業務都會是一次重要的補充。

3.并購重組仍在繼續,快遞行業加速整合

今年10月10日,證監會已接收了菜鳥在香港上市的備案材料,距離菜鳥正式登陸港交所或許也不遠了。

對于此時背負著上市壓力的菜鳥而言,如果能吸收百世的相關業務,無疑能夠進一步穩固自身在國際市場的地位。

今年早些時候,菜鳥已經在海外成立了歐洲、北美、東南亞大區,業務范圍涵蓋海外倉、分撥中心、本地配送等。雙11期間,菜鳥還開啟了全球首個跨境物流實況直播,展示自身奮戰“海外雙11”的硬實力。

而百世在東南亞豐富的物流基礎設施,則能夠為正在布局東南亞的菜鳥“雪中送炭”,給予其足夠的“彈藥”和扎根東南亞且已經上市的極兔一決高下。

不過我們也看到,即使菜鳥真的有意吸收百世相關業務,可能也需要一段磨合期。

一方面,部分虧損業務的處理需要審慎決策;另一方面,業務的融合也需要時間——此前極兔收購百世國內快遞業務后,就花了很長時間推動兩網融合。

但無論最終的結果如何,百世都已是菜鳥手上的一張底牌。

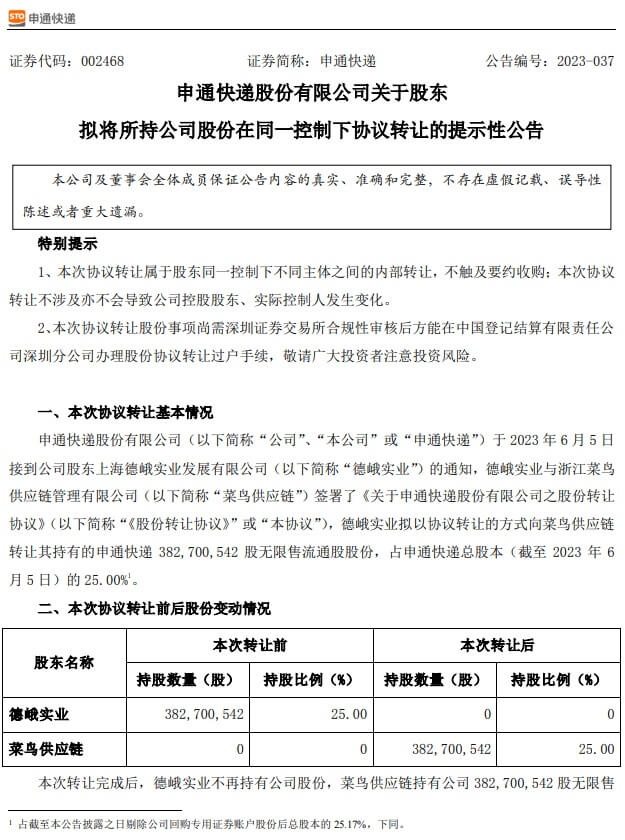

而在今年6月,菜鳥還曾斥資39億拿下申通25%的股份。根據曾經的一份協議,菜鳥后續還有權要求阿里網絡優先指定其作為購股權的行權主體,從而直接或間接、一次性或分批獲得申通另外共計21%的股份。

菜鳥受讓25%申通股份 圖源:申通公告

再加上6月受讓的25%,菜鳥或將持有申通46%的股份,遠超現有控股股東。

屆時,手握申通和百世的菜鳥,無疑將坐穩行業的頭部位置。快遞物流行業的新一輪洗牌,也正在拉開帷幕。