|

|

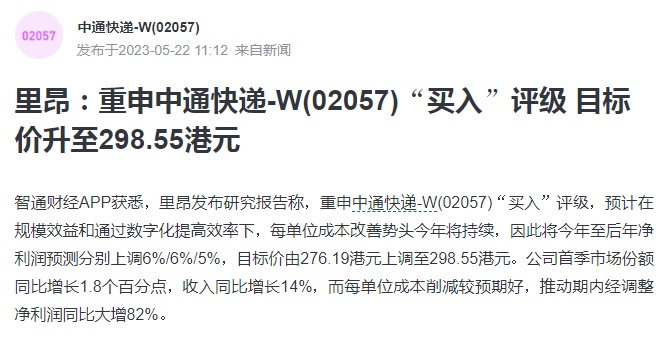

根據里昂發布的研報,重申中通快遞-W“買入”的評級,預計在數字化帶來的規模效益和效率提升下,今年單位成本的改善勢頭將持續。因此將今年和后年的凈利潤預期分別上調6%/6%/5%,目標價由276.19港元上調至298.55港元。第一季度,公司市場份額同比增長1.8個百分點,收入同比增長14%,單位成本削減好于預期。促銷期間,調整后凈利潤同比增長82%。

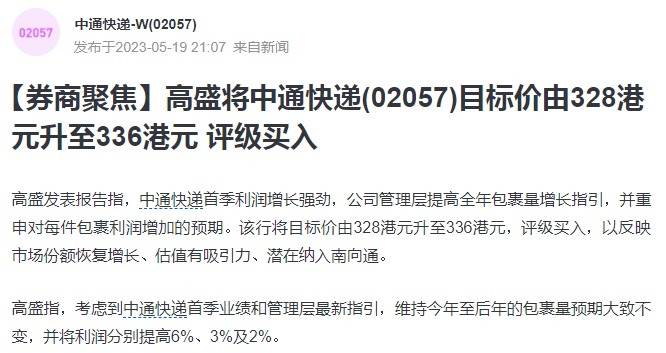

另據了解,高盛近日發表報告指,中通快遞首季利潤增長強勁,公司管理層提高全年包裹量增長指引,并重申對每件包裹利潤增加的預期。高盛將目標價由328港元升至336港元,評級買入,以反映市場份額恢復增長、估值有吸引力、潛在納入南向通。

高盛指,考慮到中通快遞首季業績和管理層最新指引,維持今年至后年的包裹量預期大致不變,并將利潤分別提高6%、3%及2%。

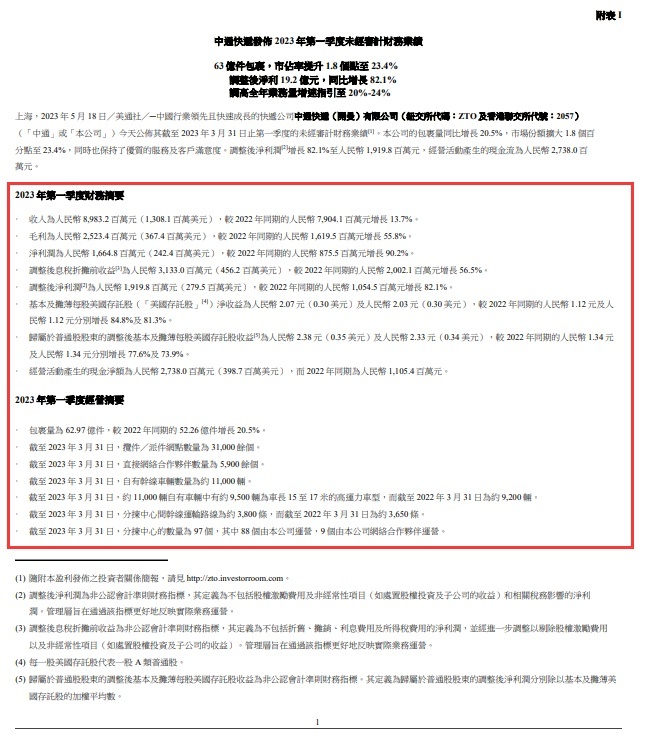

中通快遞今天發布了公司截至3月31日的2023財年第一季度未經審計的財務報告。報告顯示,中通快遞第一季度營收為人民幣89.832億元(約合13.081億美元),較去年同期的人民幣79.041億元增長13.7%。毛利為人民幣25.234億元(約合3.674億美元),較去年同期的人民幣16.195億元增長55.8%。凈利潤為人民幣16.648億元(約合2.424億美元),較去年同期的凈利潤人民幣8.755億元增長90.2%。

不按照美國通用會計準則(不包括股權激勵費用和非經常性項目),第一季度中通快遞調整后EBITDA(定義為不包括貼現、攤銷、利息費用和所得稅費用的凈利潤)為人民幣31.33億元(約合4.562億美元),與去年同期的人民幣20.021億元相比增長56.5%;不按照美國通用會計準則(不包括股權激勵費用和非經常性項目),第一季度調整后的中通快遞凈利潤為人民幣19.198億元(約合2.795億美元),與去年同期的人民幣10.545億元相比增長82.1%。

中通快遞一季度包裹投遞量62.97億件,較去年同期的52.26億件增長20.5%;到2023年3月31日,中通快遞的收/送點總數超過31000個;到2023年3月31日,中通快遞的直營網絡合作伙伴超過5900家;截至2023年3月31日,中通快遞干線汽車保有量約為11000輛,均為自有;在截至2023年3月31日的11000輛自有卡車中,約9500輛卡車是長度為15至17米的高容量車型,而截至2022年12月31日的卡車數量超過9200輛;到2023年3月31日,中通快遞分揀中心之間的干線運輸路線約為3800條,而到2022年12月31日約為3650條。截至2023年3月31日,中通快遞共有97家分揀中心,其中88家由公司自己運營,9家由公司網絡合作伙伴運營。