|

|

中金發布研究報告稱,維持順豐同城(09699)“跑贏行業”評級,但考慮到行業估值中樞下移,目標價下調17%至12.5港元。今年以來,受益于流量分散化及訂單規模逐步增長,疊加運力資源修復帶來的效率提升,該行預計公司單均成本可以進一步優化,認為毛利率及凈利潤有望好于市場預期。

該行認為,隨著宏觀消費的逐步復蘇,2023年年中國人均可支配收入和人均消費支出或實現進一步修復,從而帶動消費能力和消費意愿的不斷增強,具體表現為居民開始對所消費產品及服務提出包含品質化、多元化、個性化、便捷化等維度在內的更高要求。另認為公司憑借著豐富的物流行業經驗,將更好的滿足多元化商流及需求,履約能力的競爭優勢凸顯,逐步構筑護城河。

此外,該行還預計,隨著今年以來的經濟復蘇及在大網中滲透率持續提升乃至逐步承接同城快遞,疊加同城半日達產品升級影響,預計2023年最后一公里配送業務收入能維持中高雙位數增長。該行認為該部分業務能為公司貢獻正利潤,進一步提升整體毛利水平。

(圖源順豐集團公眾號)

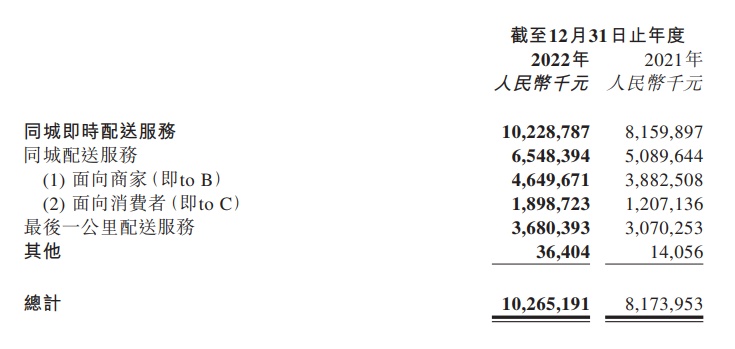

值得一提的是,此前,順豐同城發布2022年全年業績報告。報告顯示,順豐同城2022年營業收入102.7億,同比增長26%,外部收入同比增長28%。從細分業務來看,核心同城配送業務實現營收65.48億元,同比增長28.7%。

商家方面,2022年順豐同城面向商家的收入為46.4億元,同比增長19.8%;年度活躍商戶規模達到33萬,同比增長27.7%;累計服務的品牌客戶超過3600家,其中包括蜜雪冰城、茶顏悅色、vivo等大型品牌客戶。消費者方面,面向消費者的收入為18.99億元,同比增長57.3%;年度活躍消費者多達1560萬人,同比增長47.5%,其中消費者收入的增長主要得益于即時零售消費習慣的養成和用戶規模的不斷擴大。

除此之外,最后一公里配送業務也實現了兩位數增長,2022年該業務收入達到36.8億元,同比增長19.9%。

圖注:順豐同城2022年全年業績報告