|

|

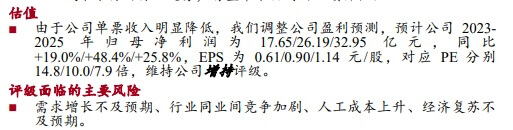

中銀證券發布研報稱,由于韻達股份單票收入明顯降低,調整其盈利預測,預計其2023-2025年歸母凈利潤為17.65/26.19/32.95億元,同比+19.0%/+48.4%/+25.8%,EPS為0.61/0.90/1.14元/股,對應PE分別14.8/10.0/7.9倍,維持增持評級。

截自中銀證券研報

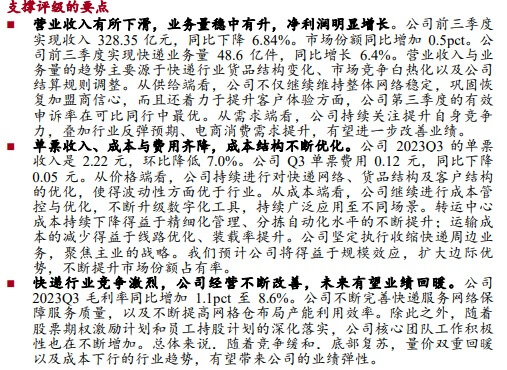

中銀證券評級理由主要包括:營業收入有所下滑,業務量穩中有升,凈利潤明顯增長;單票收入、成本與費用齊降,成本結構不斷優化;快遞行業競爭激烈,公司經營不斷改善,未來有望業績回暖。

其中,研報指出,韻達股份前三季度實現收入328.35億元,同比下降6.84%。市場份額同比增加0.5pct。公司前三季度實現快遞業務量48.6億件,同比增長6.4%。中銀證券稱,營業收入與業務量的趨勢主要源于快遞行業貨品結構變化、市場競爭白熱化以及公司結算規則調整。從供給端看,公司不僅繼續維持整體網絡穩定,鞏固恢復加盟商信心,而且還著力于提升客戶體驗方面,公司第三季度的有效申訴率在可比同行中最優。從需求端看,公司持續關注提升自身競爭力,疊加行業反彈預期、電商消費需求提升,有望進一步改善業績。

截自中銀證券研報

值得一提的是,韻達股份日前公告稱,擬使用自有資金通過深圳證券交易所股票交易系統以集中競價交易方式回購公司已發行的人民幣普通股(A股)股票,回購的股份將用于股權激勵計劃或員工持股計劃。回購資金總額為人民幣50,000,000元-100,000,000元,在回購股份價格不超過人民幣14元/股的條件下,按回購金額上限測算,預計回購股份數量約為7,142,857股,約占公司總股本的0.25%;按回購金額下限測算,預計回購股份數量約為3,571,429股,約占公司總股本的0.12%。

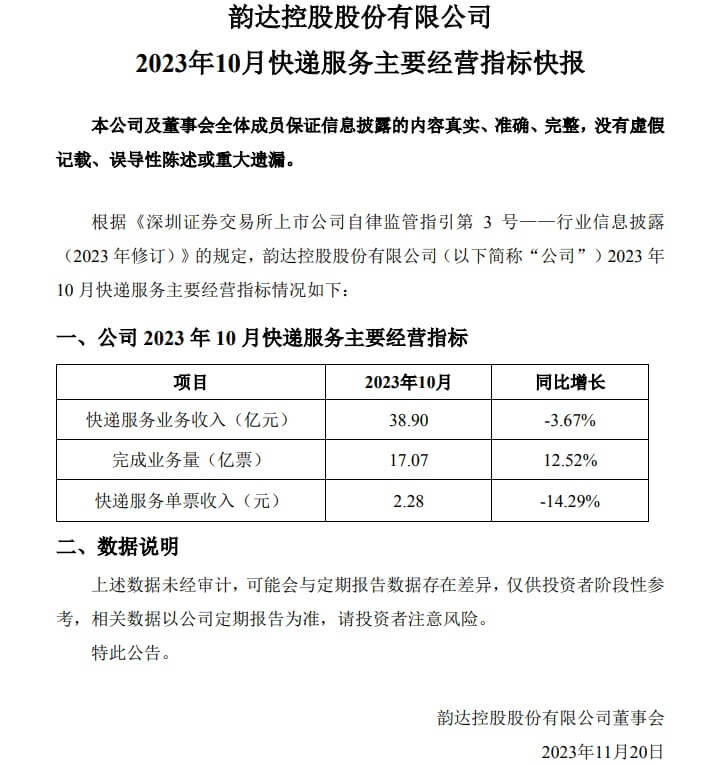

此外,韻達股份日前公布了10月快遞服務主要經營指標情況。10月,韻達股份快遞服務業務收入38.9億元,同比減少3.67%,完成業務量17.07億票,同比增長12.52%,快遞服務單票收入2.28元,同比減少14.29%。

截自韻達股份2023年10月快遞服務主要經營指標快報