|

|

3月1日消息,多家證券機(jī)構(gòu)發(fā)布美團(tuán)2022Q4業(yè)績(jī)前瞻報(bào)告,預(yù)計(jì)外賣業(yè)務(wù)和本地商業(yè)板塊收入均超此前預(yù)期,到店和新業(yè)務(wù)板塊出現(xiàn)較大虧損。

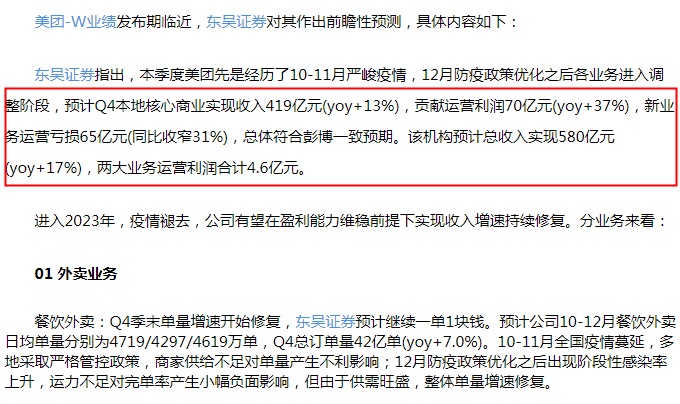

東吳證券預(yù)計(jì)美團(tuán)2022Q4本地核心商業(yè)實(shí)現(xiàn)收入419億元(yoy+13%),貢獻(xiàn)運(yùn)營(yíng)利潤(rùn)70億元(yoy+37%),新業(yè)務(wù)運(yùn)營(yíng)虧損65億元(同比收窄31%),預(yù)計(jì)總收入實(shí)現(xiàn)580億元(yoy+17%)。

其中,餐飲外賣收入達(dá)312億元(yoy+19%),預(yù)計(jì)公司10-12月餐飲外賣日均單量分別為4719/4297/4619萬(wàn)單,Q4總訂單量42億單(yoy+7.0%)。預(yù)計(jì)騎手成本同比略有提升,補(bǔ)貼率同比環(huán)比均有所下滑,單均盈利1元人民幣,對(duì)應(yīng)運(yùn)營(yíng)利潤(rùn)41.75億元,運(yùn)營(yíng)利潤(rùn)率13.4%,同比提升明顯。

閃購(gòu)業(yè)務(wù)預(yù)期Q4總訂單量5.1億單(yoy+47%),保持高速增長(zhǎng),閃購(gòu)業(yè)務(wù)收入同比增長(zhǎng)59%,達(dá)32.55億元,補(bǔ)貼率同比下滑,對(duì)應(yīng)運(yùn)營(yíng)虧損3.1億元,運(yùn)營(yíng)虧損率同比收窄。2022Q4到店酒旅業(yè)務(wù)預(yù)期收入74億元,同比-16%,運(yùn)營(yíng)利潤(rùn)率同比下降至42.5%,貢獻(xiàn)運(yùn)營(yíng)利潤(rùn)31.5億元;新業(yè)務(wù)預(yù)期收入接近161億元(yoy+29%),運(yùn)營(yíng)虧損率近41%(21Q4預(yù)計(jì)為75%),運(yùn)營(yíng)虧損65億元。

東吳證券美團(tuán)2022Q4業(yè)績(jī)前瞻報(bào)告

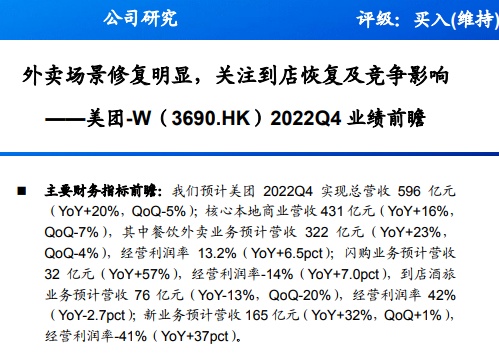

國(guó)海證券預(yù)計(jì)美團(tuán)2022Q4實(shí)現(xiàn)總營(yíng)收596億元(YoY+20%,QoQ-5%);核心本地商業(yè)營(yíng)收431億元(YoY+16%,QoQ-7%)。其中餐飲外賣業(yè)務(wù)預(yù)計(jì)營(yíng)收322億元(YoY+23%,QoQ-4%),經(jīng)營(yíng)利潤(rùn)率13.2%(YoY+6.5pct);閃購(gòu)業(yè)務(wù)預(yù)計(jì)營(yíng)收32億元(YoY+57%),經(jīng)營(yíng)利潤(rùn)率-14%(YoY+7.0pct),到店酒旅業(yè)務(wù)預(yù)計(jì)營(yíng)收76億元(YoY-13%,QoQ-20%),經(jīng)營(yíng)利潤(rùn)率 42%(YoY-2.7pct);新業(yè)務(wù)預(yù)計(jì)營(yíng)收165億元(YoY+32%,QoQ+1%),經(jīng)營(yíng)利潤(rùn)率-41%(YoY+37pct)。

東方證券預(yù)計(jì)美團(tuán)Q4收入583.4億(yoy+18%),調(diào)整后營(yíng)業(yè)利潤(rùn)2億,調(diào)整后凈利潤(rùn)9.4億(利潤(rùn)率1.6%),都略優(yōu)于此前預(yù)期。核心本地商業(yè)營(yíng)業(yè)收入420.2億(yoy+13.5%),調(diào)整后營(yíng)業(yè)利潤(rùn)69.5億(OPM 16.5%)。

其中,外賣業(yè)務(wù)訂單增速優(yōu)于預(yù)期,盈利穩(wěn)健保持高位,預(yù)計(jì)10-11月訂單增速約6.3%/5.5%,處于低位。外賣日均訂單4582萬(wàn)(yoy+7.8%),同時(shí)伴隨有效的用戶激勵(lì),預(yù)計(jì)收入增速大于訂單增速,單均盈利穩(wěn)健。

圖截自國(guó)海證券美團(tuán)2022Q4業(yè)績(jī)前瞻報(bào)告

證券機(jī)構(gòu),美團(tuán)業(yè)績(jī)前瞻報(bào)告