|

|

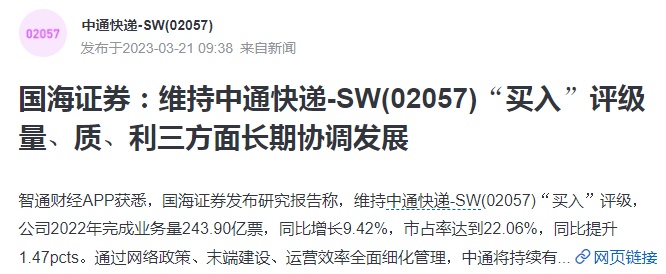

3月21日消息,國(guó)海證券發(fā)布研究報(bào)告稱(chēng),維持中通快遞-SW“買(mǎi)入”評(píng)級(jí),公司2022年完成業(yè)務(wù)量243.90億票,同比增長(zhǎng)9.42%,市占率達(dá)到22.06%,同比提升1.47pcts。通過(guò)網(wǎng)絡(luò)政策、末端建設(shè)、運(yùn)營(yíng)效率全面細(xì)化管理,中通將持續(xù)有效平衡把握“量”、“質(zhì)”、“利”三方面長(zhǎng)期協(xié)調(diào)發(fā)展,在業(yè)務(wù)發(fā)展的同時(shí)也為投資人創(chuàng)造更大的價(jià)值,該行長(zhǎng)期看好并持續(xù)推薦電商快遞龍頭中通快遞。

該行提到,公司成立20年,在“共建共享”理念下,公司加強(qiáng)和改進(jìn)網(wǎng)絡(luò)合作伙伴模式,最終后來(lái)居上成長(zhǎng)為行業(yè)龍頭。隨著競(jìng)爭(zhēng)格局和行業(yè)分化愈發(fā)明朗,市場(chǎng)價(jià)格趨于穩(wěn)定,行業(yè)走向高質(zhì)量發(fā)展的“新”階段,“細(xì)”化管理成為公司長(zhǎng)期競(jìng)爭(zhēng)力的關(guān)鍵。辭舊迎“新”,中通在網(wǎng)絡(luò)政策、末端建設(shè)、運(yùn)營(yíng)效率上均進(jìn)入更加細(xì)化的管理階段,從而保障市場(chǎng)份額、服務(wù)質(zhì)量、盈利的共同發(fā)展,做到“細(xì)”水長(zhǎng)流。

網(wǎng)絡(luò)政策上,第一,2023年公司將對(duì)成本進(jìn)行全面梳理,按照流向政策收費(fèi),提升網(wǎng)絡(luò)信心和盈利能力;第二,公司將以市場(chǎng)份額代替增速為業(yè)務(wù)量指標(biāo),取消業(yè)務(wù)量單票處罰措施,并對(duì)低速增長(zhǎng)網(wǎng)點(diǎn)針對(duì)性幫扶和治理,讓網(wǎng)點(diǎn)更加專(zhuān)注于業(yè)務(wù)增長(zhǎng)。2023年中通市場(chǎng)份額目標(biāo)至少增長(zhǎng)1.5pcts。

末端建設(shè)上,2022年公司開(kāi)始加速末端建設(shè),截止2022Q4,公司末端驛站超過(guò)8萬(wàn)家,相比2021年Q4增長(zhǎng)近1萬(wàn)家。末端驛站的布局將推動(dòng)和提升門(mén)店直鏈和按需派送能力,在降低攬派成本的同時(shí),豐富末端產(chǎn)品和服務(wù)。繼續(xù)提升服務(wù)溢價(jià)能力,推動(dòng)產(chǎn)品分層。

運(yùn)營(yíng)效率上,第一,公司將結(jié)合全網(wǎng)長(zhǎng)遠(yuǎn)發(fā)展需求和投資能力,更加科學(xué)合理的優(yōu)化產(chǎn)能規(guī)劃投入,統(tǒng)籌包括加盟網(wǎng)點(diǎn)在內(nèi)的能力部署,提高投入產(chǎn)出比;第二,公司將通過(guò)不斷升級(jí)數(shù)字化管理體系,以流量流向?yàn)樽ナ郑嵘a(chǎn)能利用率,降低全鏈路運(yùn)營(yíng)成本。

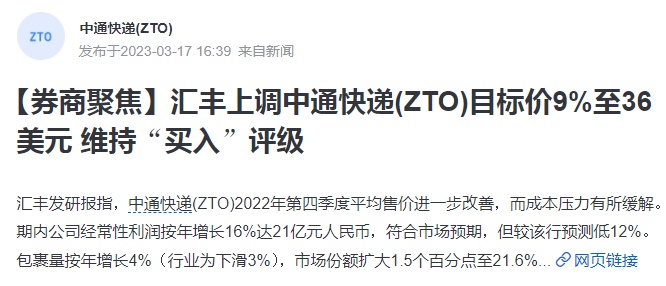

另?yè)?jù)了解,匯豐近日發(fā)研報(bào)指,中通快遞2022年第四季度平均售價(jià)進(jìn)一步改善,而成本壓力有所緩解。期內(nèi)公司經(jīng)常性利潤(rùn)按年增長(zhǎng)16%達(dá)21億元人民幣,符合市場(chǎng)預(yù)期,但較匯豐預(yù)測(cè)低12%。包裹量按年增長(zhǎng)4%(行業(yè)為下滑3%),市場(chǎng)份額擴(kuò)大1.5個(gè)百分點(diǎn)至21.6%。平均售價(jià)按年增長(zhǎng)4.7%,反映了更健康的競(jìng)爭(zhēng)環(huán)境,而單位成本按年下降0.7%。

對(duì)于2023年,公司指引包裹量按年增18%-22%,并料市場(chǎng)增長(zhǎng)達(dá)10%,且其市場(chǎng)份額擴(kuò)張至少1.5個(gè)百分點(diǎn)。匯豐表示,基于去年低基數(shù)及內(nèi)地經(jīng)濟(jì)復(fù)蘇受惠于重開(kāi),故認(rèn)為公司仍居上行潛力。匯豐認(rèn)為,公司資本支出頂點(diǎn)已過(guò),并隨盈利增長(zhǎng),令其凈現(xiàn)金狀況穩(wěn)健,公司或有機(jī)會(huì)提升其股息支付和回購(gòu)股票。

匯豐將2023-24年盈利預(yù)測(cè)上調(diào)8-9%。將2023年的包裹增長(zhǎng)預(yù)測(cè)按年提高到22%(從12.5%),接近公司指引的18-22%的上限,單位成本降低,但在一定程度上被稍低的平均售價(jià)抵消。匯豐的2023-24年EBIT預(yù)期較市場(chǎng)高12-15%,經(jīng)常性利潤(rùn)預(yù)期高9-13%。匯豐將目標(biāo)價(jià)從33美元提升9%至36美元,維持“買(mǎi)入”評(píng)級(jí)。