|

|

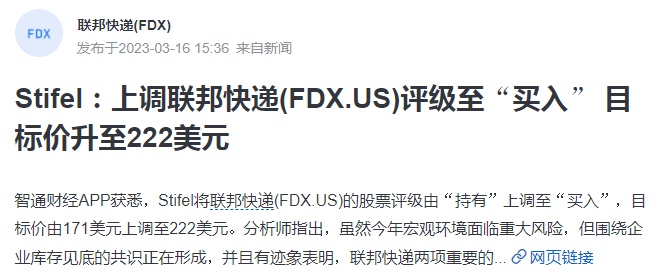

3月17日消息,Stifel日前將聯(lián)邦快遞的股票評級由“持有”上調(diào)至“買入”,目標(biāo)價由171美元上調(diào)至222美元。分析師指出,雖然今年宏觀環(huán)境面臨重大風(fēng)險,但圍繞企業(yè)庫存見底的共識正在形成,并且有跡象表明,聯(lián)邦快遞兩項重要的成本節(jié)約舉措正在執(zhí)行,以目前“大幅折價”的估值來看,這是一個令人信服的投資機(jī)會。

分析師補充稱,第三季度應(yīng)該是今年最疲軟的季度,且看到了市場和執(zhí)行風(fēng)險,但聯(lián)邦快遞的成本節(jié)約舉措將有助于改善這些不利因素。

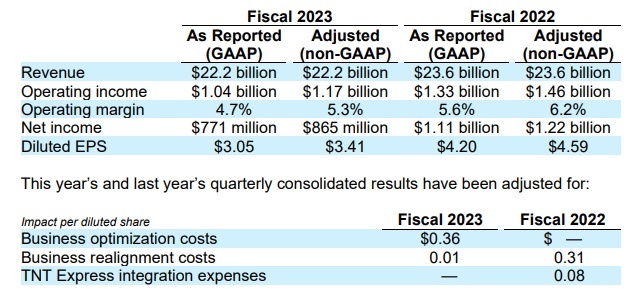

聯(lián)邦快遞今日發(fā)布2023財年第三財季業(yè)績報告。聯(lián)邦快遞2023財年第三財季業(yè)績調(diào)整后每股收益為3.41美元,分析師預(yù)期2.71美元;第三財季收入222億美元,分析師預(yù)期226.7億美元;第三財季調(diào)整后運營利潤11.7億美元,分析師預(yù)期9.862億美元;上調(diào)2023財年業(yè)績指引,現(xiàn)在預(yù)計全年調(diào)整后每股收益為14.60-15.20美元,此前預(yù)計為13.00-14.00美元;維持全年資本開支預(yù)期在59億美元不變,分析師預(yù)期59.1億美元;需求持續(xù)疲軟,對第三財季造成了不利影響。

截自聯(lián)邦快遞2023財年第三季度報告,下同

聯(lián)邦快遞業(yè)績報告中提到,第三季度業(yè)績受到需求持續(xù)疲軟的負(fù)面影響,尤其是FedEx Express。此外,營業(yè)收入受到全球通脹影響的負(fù)面影響,部分被美國國內(nèi)收益率提高和成本削減行動所抵消。

分業(yè)務(wù)來看,F(xiàn)edEx Ground經(jīng)營業(yè)績有所改善,這主要是由于每個包裹的收入增加了11%以及成本削減措施。這些因素部分被較低的包裹數(shù)量、較高的基礎(chǔ)設(shè)施成本和增加的其他運營費用所抵消。

FedEx Freight的經(jīng)營業(yè)績有所改善,這得益于每批貨件收入增長11%以及設(shè)施銷售收益,但部分被出貨量減少所抵消。

FedEx Express經(jīng)營業(yè)績因全球銷量下降而下降,但部分被每個包裹收入增長3%所抵消。聯(lián)邦快遞繼續(xù)實施與數(shù)量相關(guān)的結(jié)構(gòu)性成本削減措施,以減輕持續(xù)需求疲軟的負(fù)面影響。