|

|

一、流量紅利來襲

在全球電商需求普遍放緩的情況下,印度市場則相反。

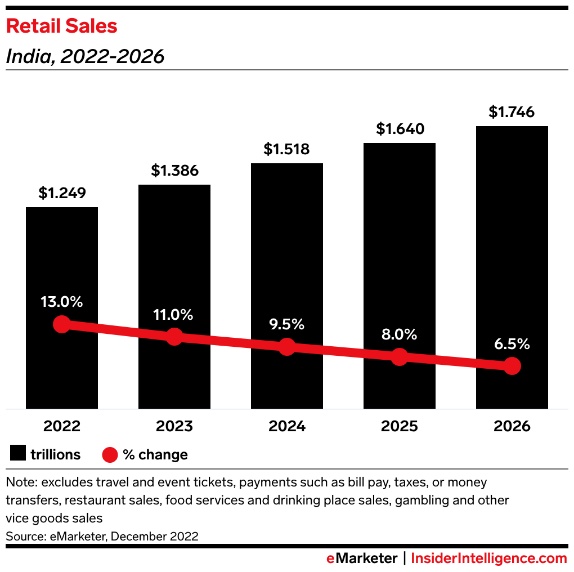

BCG和MatrixPartnersIndia發布的最新報告顯示,在電商紅利爆發的前兩年,印度電商市場呈現高速增長趨勢,預計這一增長趨勢將在未來幾年持續。而且,印度今年將成為增長最快的零售市場,零售額增長11%,達到1.368萬億美元。

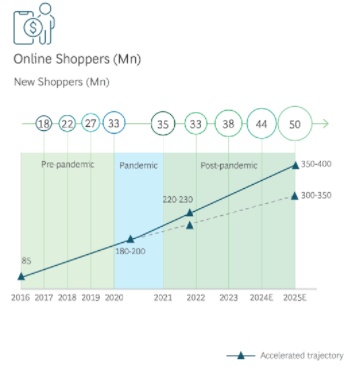

從網購人數來看,2020年至2022年印度新增網購用戶1.01億,目前印度網購總人數達到2.3億,占所有互聯網用戶的近36%。報告預測,到2025年,印度網購用戶將達到3.5億至4億人,電商市場規模將達到1600億美元。

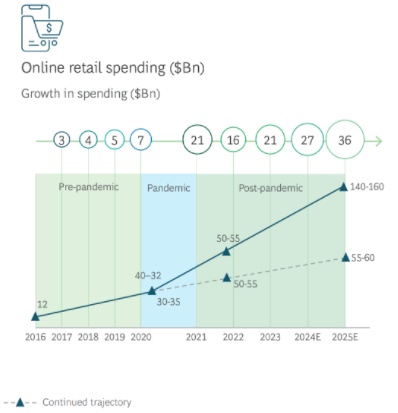

從網購支出來看,2020年之前,印度網購支出同比增長不到100億美元,但2021年增長了210億美元,2022年增長了160億美元,現在已經達到500億到550億美元的水平。

印度電子商務的普及率越來越高,也促進了物流業的發展。在2023財年,印度的電子商務包裹出貨量超過40億個。報告預測,由于DTC品牌的增長,未來五年印度電商的包裹數量將超過100億,跨渠道DTC品牌將占整體電商GMV的35%。

此外,在2021-2025年期間,食品和快速消費品(30%-33%)、美容和個人護理(27%-30%)以及時尚和服裝(27%-30%)將成為增長最快的品類賽道,這意味著時尚品類將占據網購的最大份額。

種種數據表明,印度市場發展潛力巨大,為零售商提供了難得的發展機遇。

二、爭相布局

隨著電商流量紅利的不斷爆發,越來越多的電商平臺和零售品牌將目光轉移到了印度市場。

近段時間,亞馬遜在印度頻頻布局。此前亞馬遜先是在印度德里開設了首個配送中心,隨后又推出了3.0版本的創業加速器計劃,以支持印度DTC初創企業的發展。其競爭對手沃爾瑪也不甘示弱,繼續向印度市場投入25億美元來維持自身發展優勢。

但盯上印度市場的遠不止這兩大零售巨頭。上個月,美妝品牌Dior在孟買為其2023年秋季系列舉行了一場時裝秀。服飾品牌Levi’s還將印度作為其優先增長的市場,并在班加羅爾開設了其在亞洲最大的商店。

其實這和印度高消費群體的壯大是分不開的。根據樂施會的預測,2018年至2022年,印度每天將產生70名百萬富翁,但目前印度消費者大多在國外消費奢侈品,因此零售商不得不擴大本地零售足跡,以更快搶占市場份額。

除了高端市場,從歐萊雅到優衣庫和陶器坊的中檔品牌和平價品牌也在加緊在印度的擴張。越來越多的零售商涌入這一市場,這進一步促進了印度電子商務市場的擴大,并帶動了當地的經濟發展。

可以預見,印度市場正日益成為各大零售巨頭押注的另一個新興市場。賣家也可以根據自身發展情況,及早做好規劃,爭取提前搶占先機。