|

|

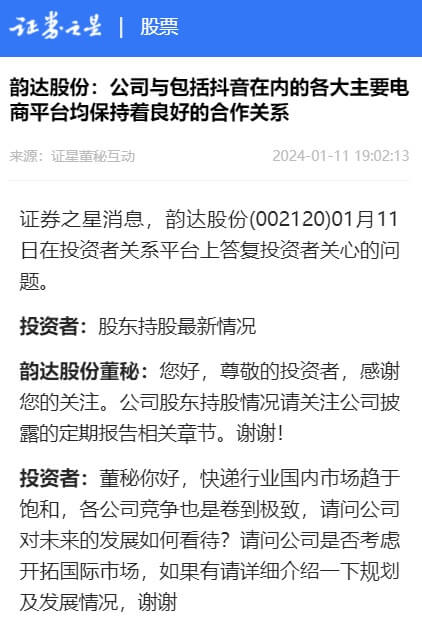

韻達股份于1月11日在投資者關系平臺上答復投資者有關“未來規劃”、“與抖音合作”、“快遞單價下降原因”、“23年三季度主營業務利潤增長原因”等問題。

快遞行業國內市場趨于飽和,各公司競爭也是卷到極致,投資者表示如何看待公司對未來的發展?是否考慮開拓國際市場。

韻達表示,目前看電商快遞市場仍有較大增長空間。一是在電商平臺多元化大背景下,各大平臺隨著“流量均衡化”、“GMV均衡化”和購物車模式差異,促使增量包裹釋放;二是直播帶貨等新興電商模式在滿足廣大消費者生活必須消費的同時,又具有滿足精神需求的可選消費特點,實質是為興趣買單,具有爆款效應,相當一部分包裹是創造出來的需求;三是隨著國家“鄉村振興”戰略的實施,“快遞進村工程”持續推進,農產品上行還將繼續,隨著鄉村快遞基礎設施的日漸完善,將促使農村人口線上購物頻次持續上升,人均包裹量還有很大提高空間。

圖源:證券之星網站

基于此,韻達深入貫徹落實“全網一體、共建共享”的發展理念,構建起“以快遞為核心,聚合周邊新業態協同發展”的多層次綜合物流生態圈。2023年,韻達國際物流為國內知名跨境電商平臺提供中國—美國的全鏈路小包服務,出口上線了全球商業快遞產品,出口經濟快遞新上線了越南經濟包裹,中韓海派等。截止2022年年末,公司已開通國際業務的國家及地區39個,覆蓋的國際城市近270個。

就目前是否還和抖音有合作這個問題,韻達表示,公司與包括抖音在內的各大主要電商平臺均保持著良好的合作關系。

關于韻達快遞單價下降,是否與同行惡性競爭有關這個問題,韻達表示,公司單票快遞價格變化主要有兩方面原因:一方面,2023年隨著超預期因素消退,公司派送收入及成本有所回落;另一方面,2023年公司加強對輕小件貨品的開拓引導、對貨品結構的優化調整、對平臺件結算規則的調整及正常市場競爭。

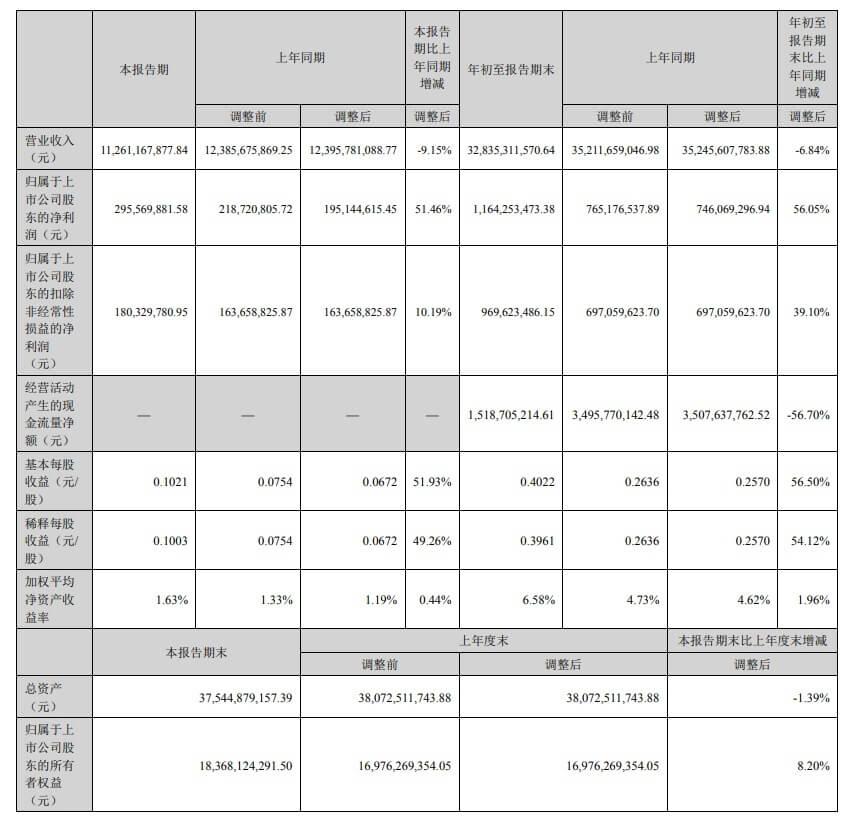

韻達2023年第三季度報告 圖源:深交所

韻達23年三季報顯示,凈利潤同比大幅增加。根據碧灣APP分析,凈利潤為11.79億元,去年同期為7.73億元,同比大幅增長52.56%的原因是主營業務利潤本期為14.15億元,同比增長108.62%。投資者關心主營業務利潤增長的原因。

韻達表示,2023年前三季度利潤增長的原因主要有四點,一是業務量方面,公司服務網絡持續發展,帶動業務量穩步增加,促進公司產能利用率、資產周轉率同比提升;二是2023年二季度以來,公司持續優化、改善包裹結構,采取一攬子措施提高輕小件、區域件包裹比例,拓展智橙網產品和逆向物流等散單業務,擴大高毛利件包裹規模,

三是成本方面,公司合理配置資源和要素,不斷深化基于科技和數字化運營的精管細管能力,針對分揀運營、干線運輸、末端管理等關鍵環節持續深挖成本下降空間,公司在攬件端推廣集包倉、派件端推廣網格倉,縮短攬派兩端的操作時效,提高全網運營效率、降低成本。公司前三季度同比去年下降幅度明顯;四是費用方面,公司合理調整新業務發展節奏,優化管控各項費用,2023年前三季度期間費用同比下降明顯。