|

|

西南證券近日發(fā)布研究報(bào)告《申通快遞——夯實(shí)基礎(chǔ)設(shè)施底盤,業(yè)務(wù)量增速持續(xù)領(lǐng)先》(以下簡(jiǎn)稱報(bào)告)。

報(bào)告顯示,申通快遞近日公布2022年度報(bào)告和2023年一季度報(bào)告。公司2022年全年共完成82個(gè)產(chǎn)能提升項(xiàng)目,推動(dòng)常態(tài)吞吐能力站上日均5000萬(wàn)單量級(jí),帶動(dòng)公司業(yè)務(wù)量及市場(chǎng)份額大幅增長(zhǎng),2022年公司市場(chǎng)占有率為11.7%,同比提升1.5pp。2022年,公司實(shí)現(xiàn)營(yíng)業(yè)收入336.7億元,同比增長(zhǎng)33.3%;實(shí)現(xiàn)利潤(rùn)總額3.6億元,同比增長(zhǎng)136.3%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)2.9億元,同比上漲131.6%。

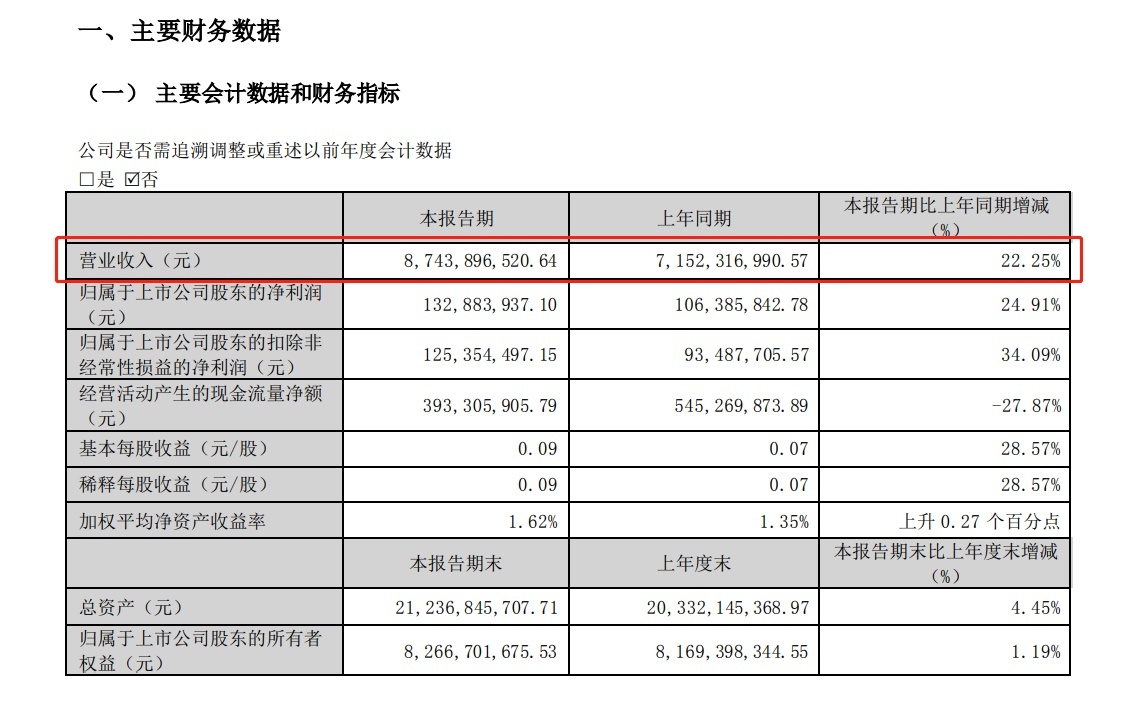

2023年Q1公司實(shí)現(xiàn)營(yíng)收87.4億元,同比上漲22.5%,實(shí)現(xiàn)歸母凈利潤(rùn)1.3億元,同比上漲24.9%。

截至2022年12月,我國(guó)網(wǎng)民規(guī)模達(dá)10.7億,較2021年12月增長(zhǎng)3549萬(wàn),互聯(lián)網(wǎng)普及率達(dá)75.6%,其中我國(guó)農(nóng)村網(wǎng)民規(guī)模達(dá)3.1億,占網(wǎng)民整體的28.9%;城鎮(zhèn)網(wǎng)民規(guī)模達(dá)7.56億,占網(wǎng)民整體的71.1%,隨著農(nóng)村互聯(lián)網(wǎng)普及度進(jìn)一步提升,有助于下沉市場(chǎng)的消費(fèi)需求進(jìn)一步釋放。

西南證券表示,2022年,公司常態(tài)吞吐能力站上日均5000萬(wàn)單量級(jí),帶動(dòng)公司業(yè)務(wù)量及市場(chǎng)份額大幅增長(zhǎng),超過(guò)行業(yè)發(fā)展增速,公司累計(jì)完成快遞業(yè)務(wù)量129.5億件,同比增長(zhǎng)16.9%,市場(chǎng)占有率為11.7%。智能設(shè)備投放、優(yōu)化干線運(yùn)力配置,經(jīng)營(yíng)效率提高,成本得到有效控制。服務(wù)能力持續(xù)改善,品牌效應(yīng)提升,單票收入有望向頭部企業(yè)靠攏。

西南證券認(rèn)為隨著申通加大資本支出,未來(lái)市場(chǎng)份額有望進(jìn)一步提升,同時(shí)服務(wù)能力持續(xù)改善,單票收入向行業(yè)頭部公司靠攏,給予公司2023年0.75倍PS,對(duì)應(yīng)目標(biāo)價(jià)19.12元,首次覆蓋給予“買入”評(píng)級(jí)。