|

|

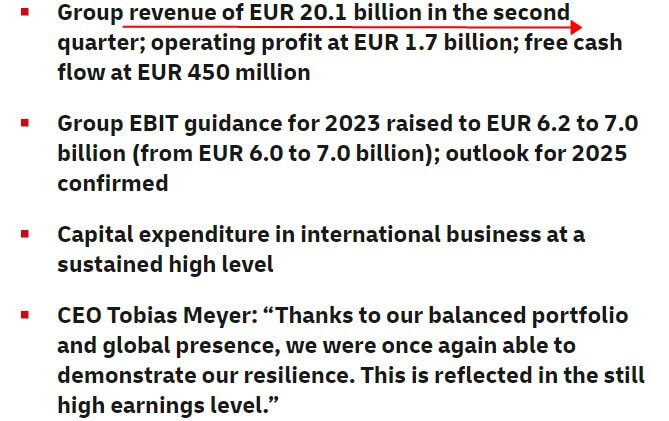

根據(jù)DHL集團(tuán)披露的數(shù)據(jù),該公司第二季度營(yíng)收為201億歐元;營(yíng)業(yè)利潤(rùn)與第一季度持平,為17億歐元;自由現(xiàn)金流為4.5億歐元。

DHL半年利潤(rùn)達(dá)33億歐元,集團(tuán)在充滿挑戰(zhàn)的環(huán)境中表現(xiàn)出色。因此,DHL集團(tuán)將2023年EBIT指引的下限提高至62億歐元(此前為60億歐元),上限仍為70億歐元。本集團(tuán)將繼續(xù)根據(jù)三月份2022年年度業(yè)績(jī)新聞發(fā)布會(huì)上提出的三個(gè)方案進(jìn)行規(guī)劃:

如果全球經(jīng)濟(jì)在下半年復(fù)蘇(“V型”發(fā)展),該集團(tuán)預(yù)計(jì)息稅前收益將達(dá)到70億歐元左右(不變)。如果年底出現(xiàn)復(fù)蘇(“U型”發(fā)展),該集團(tuán)預(yù)計(jì)息稅前收益約為66億歐元(此前為65億歐元)。

(圖源:DHL官網(wǎng),下同)

如果全球經(jīng)濟(jì)在今年剩余時(shí)間內(nèi)沒有明顯復(fù)蘇(“L型”發(fā)展),該集團(tuán)預(yù)計(jì)息稅前利潤(rùn)至少將達(dá)到62億歐元(此前為60億歐元)。

對(duì)于DHL部門,DHL集團(tuán)預(yù)計(jì)息稅前收益在5.7億至650萬歐元之間(之前在5.5億至650萬歐元之間)。對(duì)于德國(guó)郵政和包裹,該公司計(jì)劃實(shí)現(xiàn)8億歐元至10億歐元(此前為10億歐元)的息稅前利潤(rùn)。對(duì)于2025年,該集團(tuán)確認(rèn)中期利潤(rùn)預(yù)測(cè)超過80億歐元。

快遞方面,2023年第二季度,DHL集團(tuán)快遞部門收入下降12.5%,至61億歐元,部分原因是2.98億歐元的貨幣負(fù)面影響和燃油附加費(fèi)下調(diào)。剔除匯率和燃油附加費(fèi)的影響,第二季度營(yíng)收下降6.9%。由于整體經(jīng)濟(jì)形勢(shì)疲軟,國(guó)際限時(shí)交付(TDI)日均量如預(yù)期下降。

為了解決這個(gè)問題,重點(diǎn)是有效的成本管理和網(wǎng)絡(luò)容量的優(yōu)化。該部通過系統(tǒng)的全面漲價(jià)來應(yīng)對(duì)通貨膨脹的持續(xù)影響。2023年第二季度,該部門息稅前收益下降18.2%,至9.01億歐元。銷售回報(bào)率為14.7%。

全球貨運(yùn)方面,第二季度DHL集團(tuán)全球貨運(yùn)和貨運(yùn)部門收入下降40.7%,至48億歐元。剔除2.21億歐元的貨幣負(fù)面影響,收入同比下降38.0%。在空運(yùn)和海運(yùn)方面,來自中國(guó)的貿(mào)易航線貨運(yùn)量大幅下降。

由于收入下降,2023年第二季度該部門的息稅前收益下降了47.2%,至3.88億歐元。息稅前利潤(rùn)率保持在8.0%的良好水平(2022年第二季度為9.0%)。

電商業(yè)務(wù)方面,第二季度DHL集團(tuán)電商部門收入為15億歐元,比去年同期下降0.3%。剔除3100萬歐元的貨幣負(fù)面影響,增長(zhǎng)率為1.8%。該部門的息稅前利潤(rùn)從1.09億歐元降至7800萬歐元,主要原因是成本上升和網(wǎng)絡(luò)擴(kuò)張的持續(xù)投資。息稅前利潤(rùn)率為5.2%(2022年第二季度為7.2%)。隨著最近宣布收購(gòu)?fù)炼漕I(lǐng)先的包裹服務(wù)提供商之一MNG·卡爾戈公司,土耳其的商業(yè)網(wǎng)絡(luò)和跨境電子商務(wù)將得到加強(qiáng)。

供應(yīng)鏈方面,DHL集團(tuán)供應(yīng)鏈部門第二季度收入增長(zhǎng)4.0%,達(dá)到42億歐元。剔除1.26億歐元的貨幣負(fù)面影響,增長(zhǎng)率為7.1%。在新業(yè)務(wù)、合同續(xù)簽和不斷增長(zhǎng)的電子商務(wù)業(yè)務(wù)的支持下,各地區(qū)、各行業(yè)收入持續(xù)增長(zhǎng)。大多數(shù)新業(yè)務(wù)是在零售和技術(shù)領(lǐng)域產(chǎn)生的,主要是由于基于電子商務(wù)的解決方案。

第二季度,該部門的息稅前收益增至2.72億歐元(2022年第二季度:2.44億歐元)。除了收入的正增長(zhǎng),生產(chǎn)率的提高也通過數(shù)字化和標(biāo)準(zhǔn)化支持收入的增長(zhǎng)。息稅前利潤(rùn)率高達(dá)6.4%(2022年第二季度:6.0%)。

今年第二季度,德國(guó)郵政和包裹部門的收入比去年同期增長(zhǎng)0.8%,達(dá)到40億歐元。德國(guó)包裹和國(guó)際業(yè)務(wù)的收入增長(zhǎng)抵消了德國(guó)郵政業(yè)務(wù)持續(xù)的結(jié)構(gòu)性下滑。由于通貨膨脹導(dǎo)致的成本上升和通貨膨脹補(bǔ)償?shù)奶貏e支付,該部門息稅前收益為1.23億歐元,比去年同期下降49.2%。由于目前基本郵件產(chǎn)品的費(fèi)率管制,郵件業(yè)務(wù)的成本增加無法通過漲價(jià)來抵消。這也導(dǎo)致該行業(yè)的資本支出與去年同期相比下降了40.6%。息稅前利潤(rùn)率為3.1%。