|

|

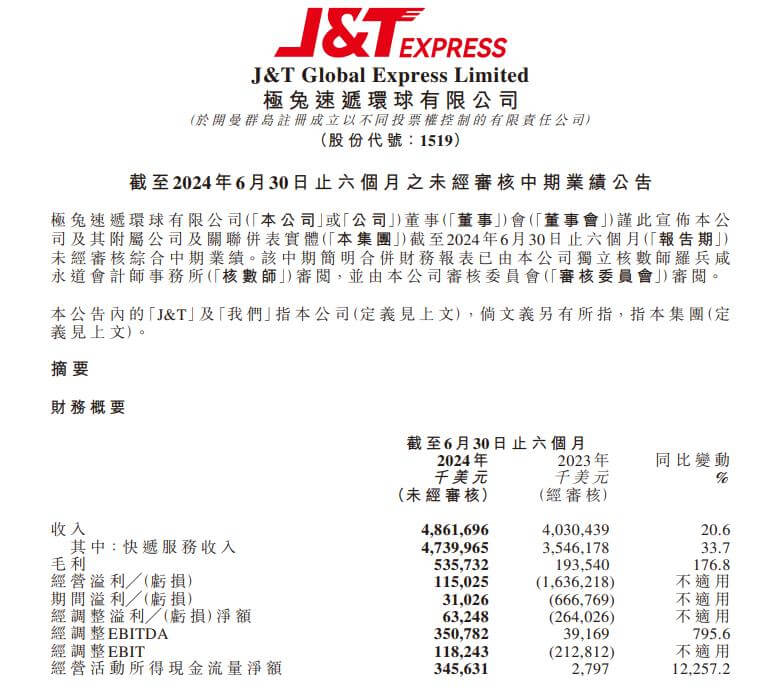

財(cái)報(bào)表明,2024 年上半年,極兔速遞達(dá)成收入約 48.62 億美元,相較去年同期增長 20.6%;經(jīng)調(diào)整凈利潤為 6324.8 萬美元,而去年同期處于虧損狀態(tài),虧損金額達(dá) 2.64 億美元。上半年期間,該集團(tuán)總計(jì)處理 110.1 億個(gè)包裹,與 2023 年上半年的 79.7 億個(gè)包裹相比,增長幅度達(dá) 38.3%。

圖源:港交所

公告稱,收入增加主要來源于13個(gè)國家的快遞服務(wù)收入的增長。其中快遞服務(wù)收入由2023年上半年的35.46億美元增長33.7%至2024年上半年的47.40億美元,主要來自集團(tuán)為客戶提供的快遞業(yè)務(wù)增長帶來相關(guān)的服務(wù)收入增長。

2024年上半年,極兔在中國處理的包裹量為88.4億件,相比2023年上半年的64.5億件,同比增長37.1%,超過行業(yè)增速。極兔在中國持續(xù)進(jìn)行精細(xì)化管理和運(yùn)營,在規(guī)模效應(yīng)和營運(yùn)優(yōu)化的疊加效果下,公司單票成本從2023年上半年的0.34美元下降到2024年上半年的0.32美元,降本效果顯著。

值得注意的是,報(bào)告期內(nèi),極兔實(shí)現(xiàn)凈利潤0.3億美元,首次扭虧為盈;集團(tuán)經(jīng)調(diào)整EBITDA3.5億美元,同比增長795.6%,盈利能力大幅提升;中國經(jīng)調(diào)整息稅前利潤 0.6億美元,首次實(shí)現(xiàn)盈利;集團(tuán)貨幣資金達(dá)14.7億美元,自由現(xiàn)金流轉(zhuǎn)正。

圖源:極兔節(jié)拍公眾號

此外,據(jù)財(cái)報(bào)所示,極兔速遞的市場份額呈持續(xù)上升態(tài)勢。在 2024 年上半年,極兔速遞于東南亞的市場份額達(dá) 27.4%,與 2023 年的 25.4%相比,提高了 2.0 個(gè)百分點(diǎn);在中國的市場份額為 11.0%,相較于 2023 年上半年依可比口徑計(jì)算的 9.9%的市場份額,增長了 1.1 個(gè)百分點(diǎn);在新市場的市場份額為 6.1%,對比 2023 年的 6.0%,提升了 0.1 個(gè)百分點(diǎn)。

當(dāng)下,極兔的網(wǎng)絡(luò)已全方位涵蓋東南亞七國,在中國的縣區(qū)級覆蓋率逾 99%,并且在新市場也迅速達(dá)成了超過 95%的覆蓋率。

截至 2024 年 6 月 30 日,極兔速遞約有 8000 個(gè)網(wǎng)絡(luò)合作伙伴以及約 1.99 萬個(gè)網(wǎng)點(diǎn),運(yùn)作著 237 個(gè)轉(zhuǎn)運(yùn)中心,配備 254 套自動化分揀線,經(jīng)營著超過 4100 條干線線路和超 9900 輛干線車輛,當(dāng)中包含超 5700 輛自有干線車輛。

圖源:極兔節(jié)拍公眾號

報(bào)告亦表明,于上半年期間,極兔的總營業(yè)成本及費(fèi)用自 2023 年上半年的 56.236 億美元降低 15.9%至 2024 年上半年的 47.312 億美元,其主要原因?yàn)?2023 年上半年極兔以股份為基礎(chǔ)的付款和開支總計(jì) 14.269 億美元,而 2024 年上半年以股份為基礎(chǔ)的付款和開支共計(jì) 3220 萬美元。與此同時(shí),極兔的履約成本伴隨包裹量的增長而增加 5.357 億美元。

極兔的履約成本自 2023 年上半年的 17.908 億美元增長 29.9%至 2024 年上半年的 23.265 億美元,履約成本分別占據(jù)極兔 2023 年上半年及 2024 年上半年期間總營業(yè)收入的 44.4%和 47.9%。

針對未來,極兔速遞宣稱,將進(jìn)一步提高市場份額,鞏固其市場地位;深化與所有電商平臺的合作關(guān)系,并持續(xù)拓展新客戶;進(jìn)一步強(qiáng)化基礎(chǔ)設(shè)施建設(shè),持續(xù)提升網(wǎng)絡(luò)質(zhì)量與能力;加強(qiáng)精細(xì)化管理,提高運(yùn)營效率,將中國經(jīng)驗(yàn)賦予東南亞和新市場。同時(shí),將對其他市場予以密切關(guān)注,審慎選擇進(jìn)入的時(shí)機(jī)和方式,以達(dá)成在全球范圍內(nèi)的可持續(xù)增長。