|

|

3月27日消息,東方證券近日發布研報,預計順豐控股22-24年EPS分別為1.26/1.82/2.35元,考慮公司獨特而具有韌性的直營快遞商業模式、具備稀缺性的泛物流綜合服務能力、以及在各細分物流領域的領軍地位,采用DCF估值法,給予72.95元目標價。首次覆蓋,給予“買入”評級。

東方證券在研報中稱,2023年快遞行業增速預計可恢復到10-15%區間。順豐時效件中的生鮮食品類、退貨件和工業件將充分受益消費與生產的復蘇。東方證券測算時效件整體收入增速可達到14%。

截自東方證券研報

此外,鄂州機場轉運中心投產,打開短中長期想象空間。2023年鄂州機場轉運中心全面投運。短期,鞏固提高大網核心時效競爭力;中期,降低空網成本帶來更大的定價彈性;長期,通過產業集聚與國際布局帶來二次增長空間。

東方證券還指出,油價回落及疫情對件量的影響減弱有望帶來網絡融通效果從經營層面向財務層面更好地兌現,疊加順周期件量增速上行,公司成本管控效果或更加顯著。

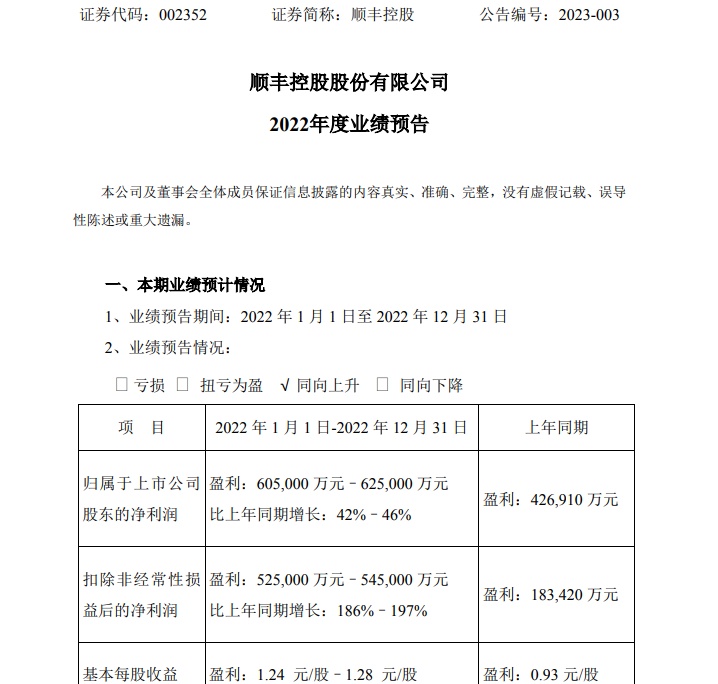

順豐控股2022年度業績預告顯示,公司2022年度業績較上年同期實現良好增長。公司預計歸屬于上市公司股東的凈利潤為60.5億元-62.5億元,同比增長42%-46%,預計歸屬于上市公司股東的扣除非經常性損益的凈利潤為52.5億元-54.5億元,同比增長186%-197%。

截自順豐控股2022年度業績預告

順豐控股3月19日發布2月快遞物流業務經營簡報,公司當月速運物流業務、供應鏈及國際業務合計收入為175.81億元,同比增長11.15%。

值得一提的是,3月26日恰逢順豐成立30周年,順豐航空機隊規模邁入80架大關。歷經逾十三年的發展,順豐航空逐步搭建起能夠支撐國內、國際貨運航線網絡運行的梯隊運力,包括3架B747-400ERF、19架B767-300BCF、41架B757-200F、17架B737-300/400F,其中寬體機占比近30%,實現了運力規模的持續擴大、運力結構的不斷完善。