|

|

摩通日前發布報告,將2023財年京東物流EBITDA預測下調7%,以反映第一季度疫情相關的一次性成本。今年,該股的表現比恒生綜合指數低17個百分點。該行認為,這是因為投資者擔心京東集團的補貼和重組可能帶來的利潤率壓力。

摩通認為,隨著京東重組的結束,一旦投資者意識到100億人民幣的補貼計劃對利潤率的影響有限,預計京東物流可能會有催化劑。維持“增持”評級。目標價從16港元上調至17港元。

截至發稿,京東物流報13.44港元,總市值887.47億港元。

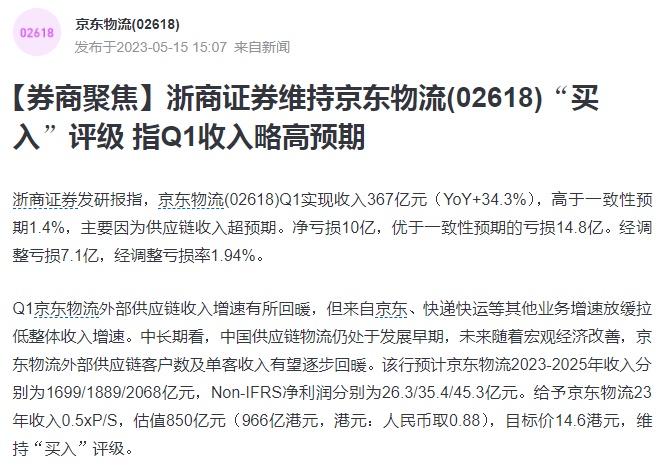

與此同時,浙商證券發研報指,京東物流Q1實現收入367億元(YoY+34.3%),高于一致性預期1.4%,主要因為供應鏈收入超預期。凈虧損10億,優于一致性預期的虧損14.8億。經調整虧損7.1億,經調整虧損率1.94%。

Q1京東物流外部供應鏈的收入增速有所回升,但京東和快遞等其他業務的增速拉低了整體收入增速。從中長期來看,我國供應鏈物流仍處于發展初期。隨著宏觀經濟的改善,京東物流外部供應鏈的客戶數量和每客戶收入有望逐步回升。浙商證券預計,京東物流至2023-2025年營收分別為1699/1889/2068億元,Non-IFRS凈利潤分別為2.6/3.54/4.53億元。給予京東物流23年收益0.5xP/S,估值850億元(966億港元,港幣:人民幣0.88元),目標價14.6港元,維持“買入”評級。

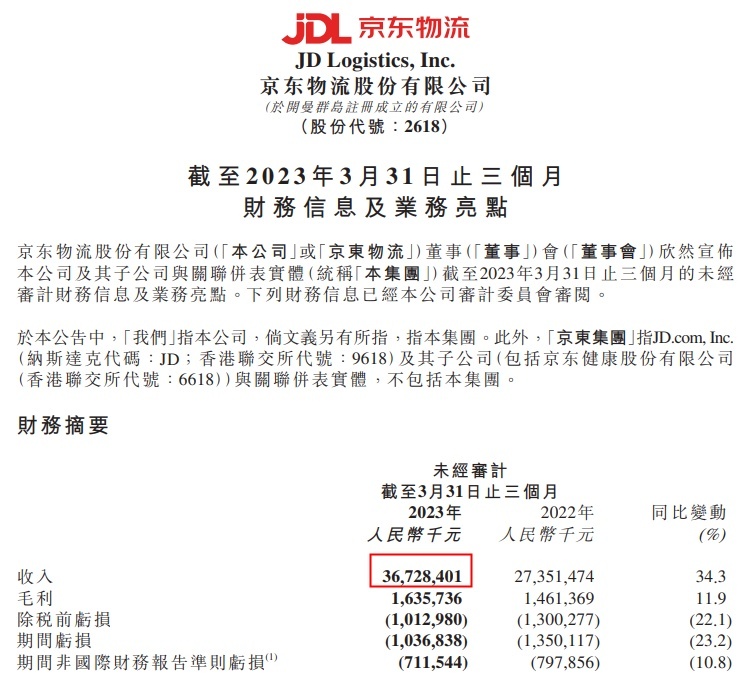

京東物流近日發布了2023年第一季度的業績報告。財報數據顯示,京東物流一季度實現高質量增長,總營收367.3億元,同比增長34.3%;期內虧損10.36億元,上年同期為13.5億元;期內歸屬于公司所有者的虧損為9.88億元,上年同期為13.85億元。

分業務來看,來自京東集團的收入達112.1億元,同比有所下降;來自外部客戶的收入達255.2億元,同比增長59.8%,外部客戶收入占比約7成。