|

|

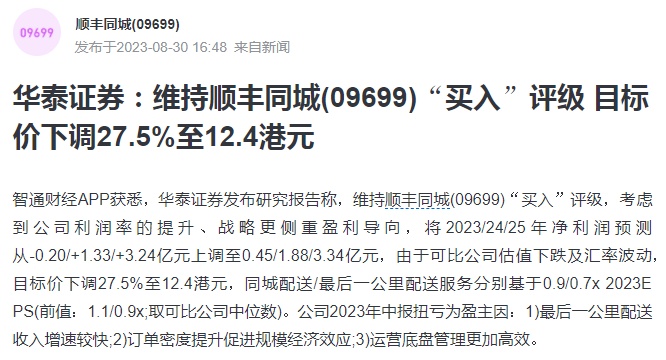

華泰證券發(fā)布研報(bào)稱,為維持順豐“買入”評(píng)級(jí),考慮到公司利潤(rùn)率的提升和更加以盈利為導(dǎo)向的策略,上調(diào)2023/24/25年度凈利潤(rùn)預(yù)期,由-0.20/+1.33/+3.24億元上調(diào)至45/188/3.34億元。由于可比公司估值下降和匯率波動(dòng),目標(biāo)價(jià)下調(diào)20%。取可比公司的中位數(shù))。

截自雪球官網(wǎng)

公司2023年中報(bào)扭虧為盈的主要原因是:最后一公里配送收入快速增長(zhǎng);訂單密度的增加促進(jìn)了規(guī)模經(jīng)濟(jì);運(yùn)營(yíng)機(jī)箱管理更高效。

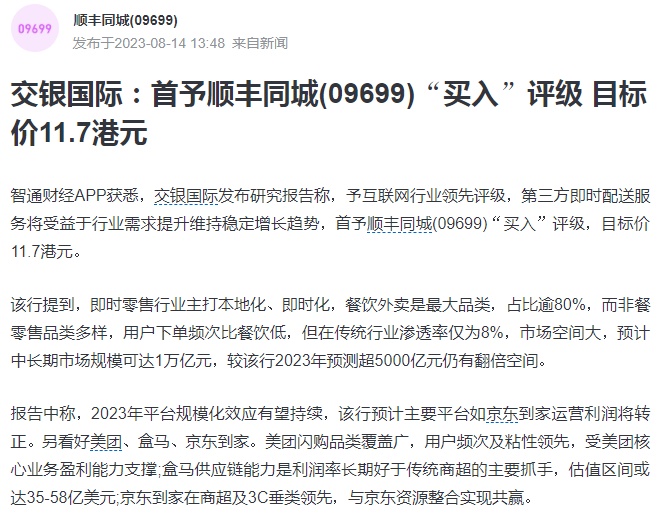

另?yè)?jù)了解,交銀國(guó)際近日發(fā)布研究報(bào)告稱,給予互聯(lián)網(wǎng)行業(yè)領(lǐng)先評(píng)級(jí),第三方即時(shí)快遞服務(wù)將受益于行業(yè)需求增加,保持穩(wěn)定增長(zhǎng)趨勢(shì),給予順豐“買入”評(píng)級(jí),目標(biāo)價(jià)11.7港元。

截自雪球官網(wǎng)

該行提到,實(shí)時(shí)零售行業(yè)注重本地化和即時(shí)性,餐飲外賣是最大的品類,占比超過(guò)80%,而非食品零售品類多樣,用戶下單頻率低于餐飲,但在傳統(tǒng)行業(yè)滲透率僅為8%,市場(chǎng)空間較大。預(yù)計(jì)中長(zhǎng)期市場(chǎng)規(guī)模將達(dá)到1萬(wàn)億元,較銀行預(yù)測(cè)的2023年超5000億元仍翻了一番。

報(bào)告稱,2023年平臺(tái)規(guī)模效應(yīng)有望延續(xù),銀行預(yù)計(jì)京東等主要平臺(tái)營(yíng)業(yè)利潤(rùn)將轉(zhuǎn)正。同樣看好美團(tuán)、盒馬、京東家。美團(tuán)閃購(gòu)范圍廣,用戶頻次和粘性領(lǐng)先,有美團(tuán)核心業(yè)務(wù)盈利支撐;盒馬供應(yīng)鏈能力是利潤(rùn)率長(zhǎng)期優(yōu)于傳統(tǒng)超市的主要出發(fā)點(diǎn),估值區(qū)間可能達(dá)到35-58億美元;京東在尚超和3C領(lǐng)先,通過(guò)整合京東資源實(shí)現(xiàn)共贏。

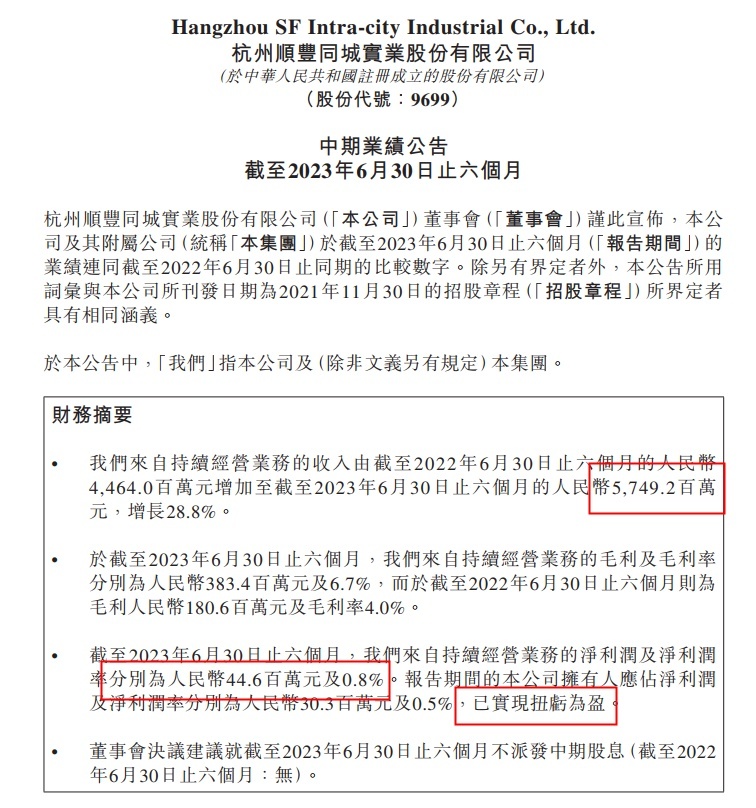

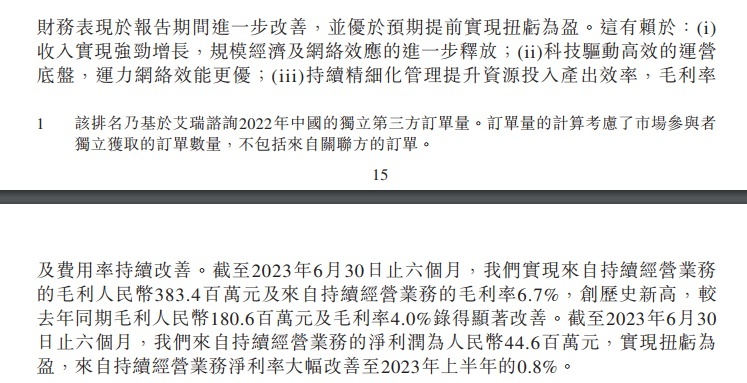

SF City最近發(fā)布了截至2023年6月30日的六個(gè)月中期業(yè)績(jī)。報(bào)告期內(nèi),順豐城實(shí)現(xiàn)營(yíng)收57.49億元,同比增長(zhǎng)28.8%;凈利潤(rùn)4460萬(wàn)元,凈利率0.8%,已扭虧為盈;毛利和毛利率分別為3.83億元和6.7%,創(chuàng)歷史新高,而截至2022年6月30日的6個(gè)月,毛利為1.8億元,毛利率為4.0%。

截自順豐同城公告

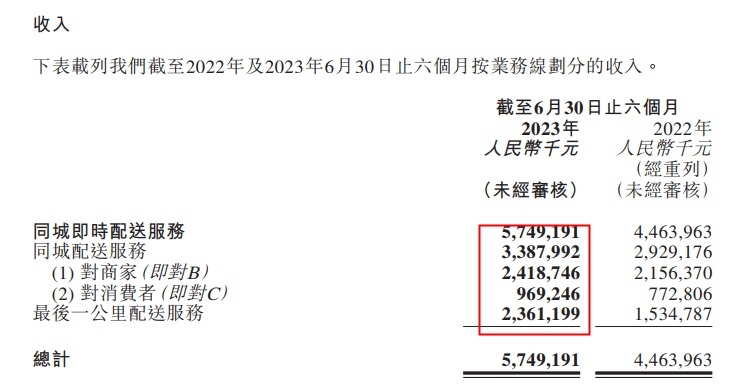

業(yè)務(wù)方面,報(bào)告期內(nèi),同城配送服務(wù)收入同比增長(zhǎng)15.7%至33.88億元。2023年上半年,面向商戶的同城配送實(shí)現(xiàn)收入24.19億元,同比增長(zhǎng)12.2%;面向消費(fèi)者的城市分銷收入同比增長(zhǎng)25.4%,至9.69億元。截至2023年6月30日的12個(gè)月,平臺(tái)年活躍商戶數(shù)達(dá)38萬(wàn),同比增長(zhǎng)27.2%;全年活躍消費(fèi)者超過(guò)1850萬(wàn),同比增長(zhǎng)50.3%。

2023年上半年,順豐繼續(xù)深化與藥師幫、自然堂、周生生等品牌商家的合作。茶葉收入同比增長(zhǎng)80%,醫(yī)藥、美妝、母嬰、寵物、珠寶等零售產(chǎn)品收入同比增長(zhǎng)超100%。順豐城市作為第三方即時(shí)配送服務(wù)商,與各大本地生活服務(wù)平臺(tái)推進(jìn)生態(tài)建設(shè),不斷與Tik Tok、阿里、微信、滴滴等戰(zhàn)略合作伙伴探索新的合作場(chǎng)景。

截自順豐同城公告

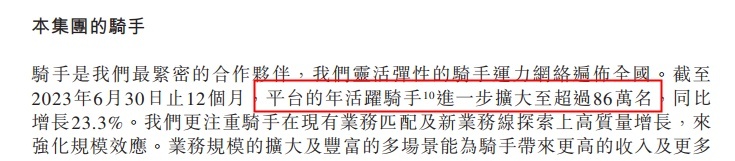

最后一公里配送服務(wù)收入同比增長(zhǎng)53.8%至23.61億元。騎手方面,順豐同城靈活彈性的騎手運(yùn)力網(wǎng)絡(luò)遍布全國(guó)。截至2023年6月30日止12個(gè)月,平臺(tái)的年活躍騎手進(jìn)一步擴(kuò)大至超過(guò)86萬(wàn)名,同比增長(zhǎng)23.3%。