|

|

麥格理發表研究報告指,預測今年第四季京東物流收入將增長15.6%,并將今明兩年每股盈利預測上調13%及14.4%,評級為“中性”,目標價則由10.4港元降至9.1港元。

截至11月16日15:46,京東物流股價報10.12港元,漲2.12%,成交量1698.53萬股,成交額1.71億港元,港股市值668.75億港元。

圖截自雪球網站

研報顯示,京東物流第三季業績穩固,收入及盈利均超出市場預期,由于京東零售改變送貨政策,帶來物流量流入,令內部綜合供應鏈業務增長速度快于預期,雖然可能令平均售價下降,但預期仍可透過規模效應來提升利潤率。

該行又指,京東物流正拓展海外市場,可能會在未來一段時間內令資本支出提升,同時也考慮到海外市場的激烈競爭,可能會影響中期的利潤率表現。麥格理預計外部客戶群將在2024年恢復積極增長勢頭。

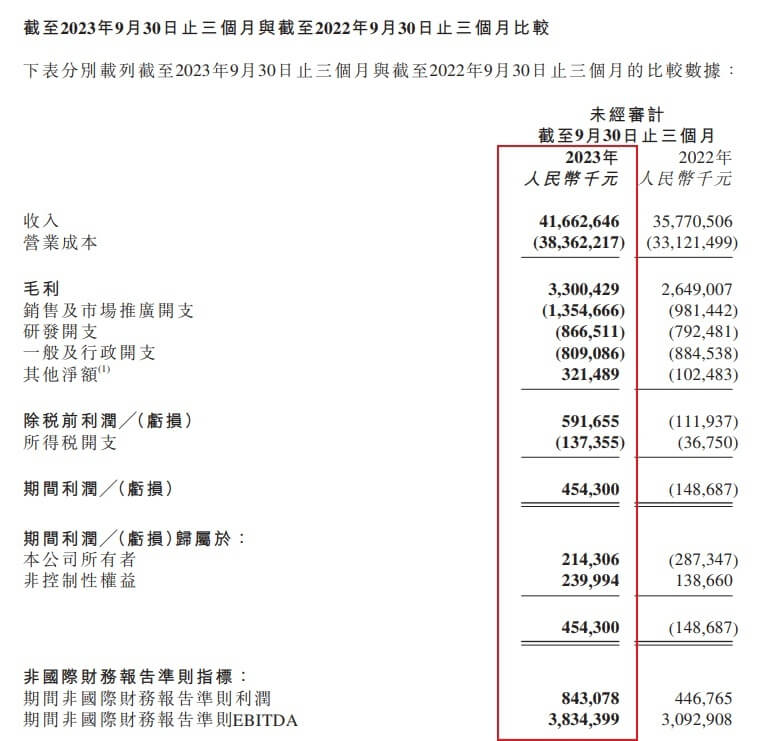

京東物流截至2023年9月30日止三個月的業績報告顯示,2023年第三季度,京東物流總收入為417億元,同比增長16.5%。其中,外部客戶收入達到298億元,外部客戶收入占比進一步提升至72%。通過供應鏈運營效率提升與成本優化,京東物流三季度利潤水平再創新高,經調整后凈利潤達到8.4億元,同比增長89%,達到上市以來同期最好盈利水平。

圖截自京東物流截至2023年9月30日止三個月財報

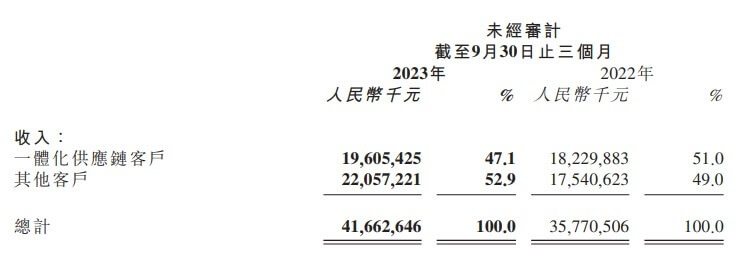

財報顯示,第三季度,京東物流在外部一體化供應鏈客戶數量增長的基礎上,同現有客戶的合作范圍和合作深度持續增強,進一步夯實在一體化供應鏈物流領域的領先地位。其中,來自一體化供應鏈客戶的收入達到196億元,在外部一體化供應鏈客戶數環比提升的同時,單客戶平均收入同比增長22.7%。

京東物流包含快遞、快運等在內的其他客戶收入同比增長25.7%,達到221億元。其中,自2021年以來的各季度,快遞業務收入增速持續高于行業增速,與快手、抖音及其他興趣電商等平臺的合作得到深化與快速發展。快運業務方面,京東物流穩步推進與德邦在業務、網絡上的融合,包含德邦在內的快運業務收入規模已居行業第一梯隊。

截至2023年9月30日,京東物流已在全國運營超過1600個倉庫,含云倉在內的管理面積超過3,200萬平米,在全球擁有近90個保稅倉庫、直郵倉庫和海外倉庫,總管理面積近90萬平方米。

圖截自京東物流截至2023年9月30日止三個月財報