|

|

交銀國際發布研究報告稱,維持京東物流“買入”評級,基于運營效率提升上調利潤,預計2023/24/25年調整后凈利潤率1.2%/2%/2.5%(此前為1.1%/1.9%/2.4%)。14%折現率不變,目標價從14.3港元上調至14.6港元。公司將在逐步兌現合理盈利水平的前提下,不斷拓展業務市占率,行業整合空間大。

截至11月17日11:13,京東物流股價報9.72港元,跌3.38%,成交量325.80萬股,成交額3199.74萬港元,港股市值642.32億港元。

圖截自雪球網站

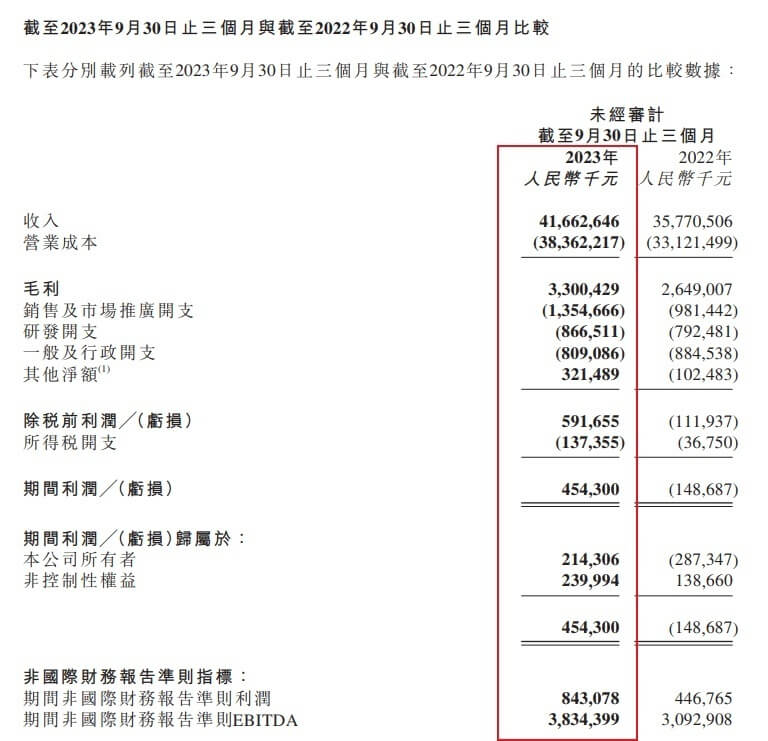

研報顯示,京東物流三季度收入高于該行/市場預期3%,利潤大幅超出該行預期73%。2023年第三季度,京東物流總收入417億元,同比增16%,其中外部收入同比增20%,占總收入比例提升至72%,對比2季度/去年同期69%/70%。客戶結構調整和規模效應推動毛利率同比提升52個基點至7.9%。調整后凈利潤/利潤率達8.4億元/2%,同比增89%/77個基點,得益于業務和客戶結構的持續優化,及運營效率提升。

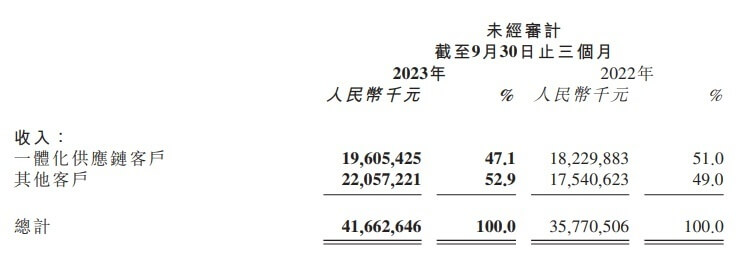

該行還認為,京東物流內單恢復正增長(+8%),好于預期,得益于京東零售下調自營包郵門檻拉動業務量,以及京喜拼拼調整影響基本消除;外部一體化收入同比增6%,客戶數企穩回升,環比增約2150名,單客戶平均收入14.3萬元,同比增23%,反映與客戶合作范圍擴大,以及客戶粘性持續提升。

圖截自京東物流截至2023年9月30日止三個月財報

該行預計,隨著業務調整影響減弱,2024年客戶數將恢復同比正增長。快遞和其他收入同比增26%,快遞增速高于行業平均,與抖快等興趣電商合作持續深化。此外,公司進一步拓展跨境和海外業務,目前共有近90個保稅/直郵/海外倉庫,管理面積90萬平方米,覆蓋15個國家和地區,但財務影響目前較小(收入低個位數占比)。

京東物流截至2023年9月30日止三個月的業績報告顯示,目前,京東物流已建成國內最大的倉儲網絡之一。截至9月30日,京東物流已在全國運營超過1600個倉庫,含云倉在內的管理面積超過3,200萬平米,可以根據各類商品的銷售及周轉特點,在不同區域內進行合理分配,幫助客戶優化存貨布局,提升存貨周轉,并實現高效履約。

圖截自京東物流截至2023年9月30日止三個月財報