|

|

浙商證券近日發布研究報告《順豐控股點評報告——剝離虧損豐網,快遞專注直營業務,看好公司價值恢復》(以下簡稱報告)。

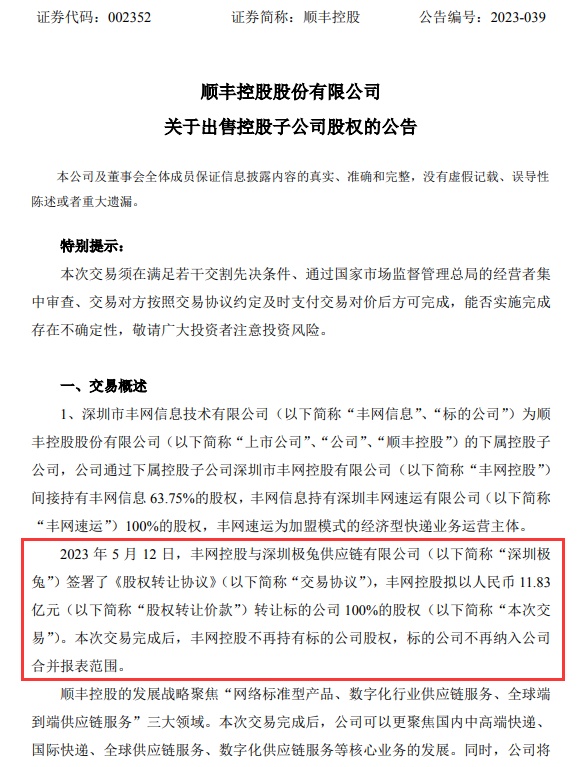

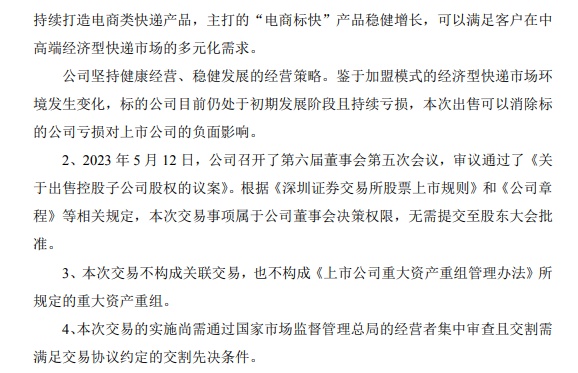

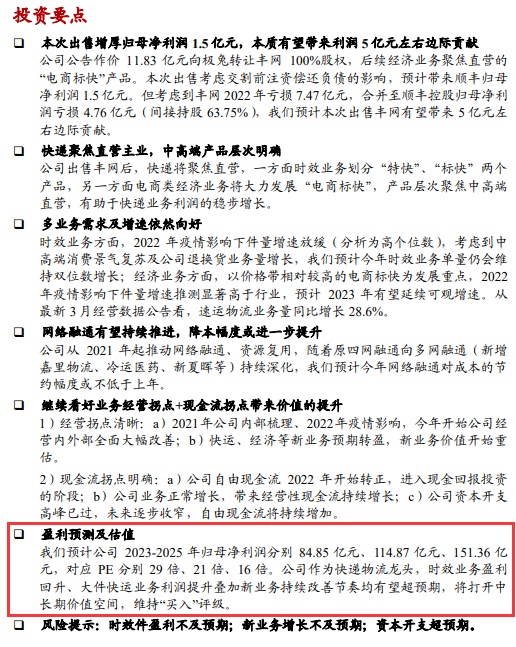

報告顯示,公司宣布以11.83億元的價格向極兔轉讓豐網100%股權,后續經濟業務集中于直營的“電商標快”產品。考慮到交割前注資償還債務的影響,本次出售預計將為順豐帶來1.5億元的凈利潤。但考慮到豐網2022年虧損7.47億元,歸屬于順豐控股的凈利潤虧損4.76億元(間接持股63.75%),浙商證券預計,本次出售豐網有望帶來約5億元的邊際貢獻。

公司賣豐網后,快遞會以直銷為主。一方面,時效業務將分為“快消”和“標準快消”兩個產品。另一方面,電商經濟業務將大力發展“電商標快”,產品層面將以高端直銷為主,有助于快遞業務利潤穩步增長。

老齡業務方面,2022年受疫情影響,件數增速放緩(分析為高個位數)。考慮到中高端消費熱潮的回暖以及公司退換貨業務的增長,浙商證券預計今年老齡業務量仍將保持兩位數增長;在經濟業務方面,發展重點是快速發展價格相對較高的電動品牌。2022年受疫情影響,件數增速估計會明顯高于行業增速,2023年有望延續可觀增速。最新公布的3月份業務數據顯示,快遞物流業務量同比增長28.6%。

2021年起,公司推進網絡融資和資源再利用。隨著原來的四網融資向多網融資(新增嘉里物流、冷運醫藥、新夏暉等)的不斷深化,浙商證券預計今年網絡融資節省的成本不亞于上年。

經營的轉折點很明確:2021年公司內部梳理,2022年受疫情影響。這一年,公司的內外經營都有了很大的改善;快遞、經濟等新業務有望扭虧為盈,新業務的價值開始被重估。現金流拐點明確:2022年公司自由現金流開始轉正,進入現金回報投資階段;公司業務的正常增長帶來了經營性現金流的持續增長;公司資本支出的高峰已經過去,未來會逐漸收窄,自由現金流會繼續增加。

浙商證券預測公司2023-2025年凈利潤分別為84.85億元、114.87億元、151.36億元,對應PE分別為29倍、21倍、16倍。作為快遞物流龍頭,公司老齡業務利潤回升、大件快遞業務利潤增長以及新業務持續改善步伐有望超預期,將打開中長期價值空間,維持“買入”評級。