|

|

首創證券近日發布研究報告《韻達股份公司簡評報告——成本下降通道打開,業務量有望重回增長》(以下簡稱報告)。

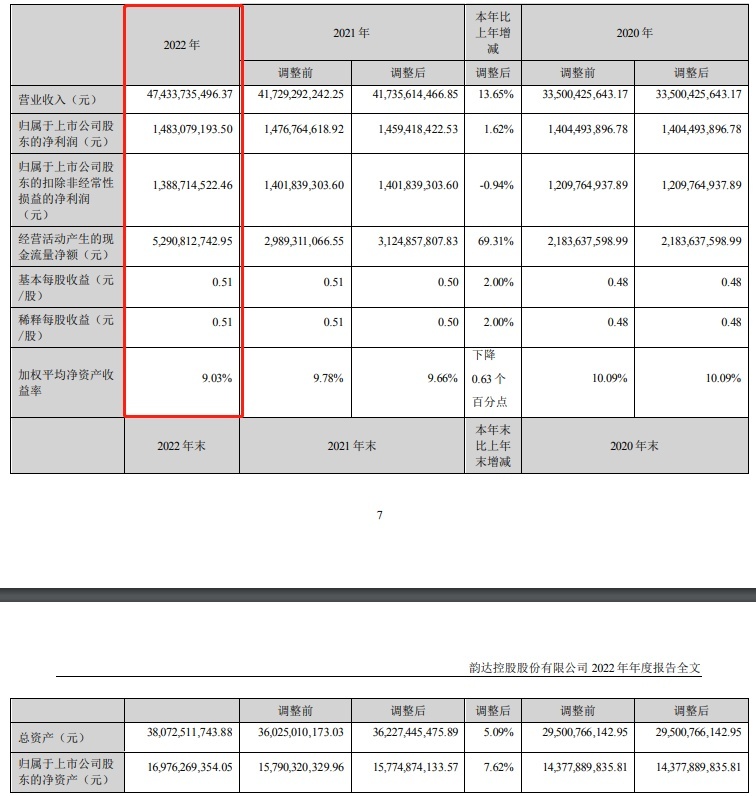

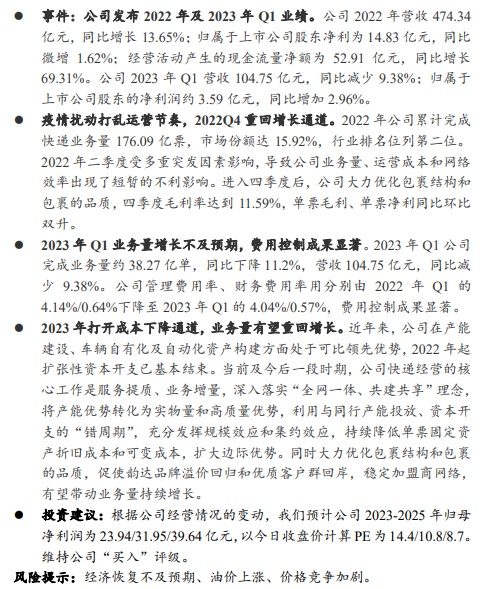

報告顯示,公司2022年營收474.34億元,同比增長13.65%;歸屬于上市公司股東的凈利潤14.83億元,同比微增1.62%;經營活動現金流量凈額為52.91億元,同比增長69.31%。公司2023年Q1收入104.75億元,同比下降9.38%;歸屬于上市公司股東的凈利潤約3.59億元,同比增長2.96%。

2022年,公司共完成快遞業務量176.09億票,市場份額15.92%,位居行業第二。2022年第二季度,受多重意外因素影響,公司業務量、運營成本、網絡效率產生短期不利影響。進入第四季度后,公司大力優化套餐結構和套餐質量。第四季度毛利率達到11.59%,毛利和每張票凈利潤與雙升相比。

2023年,Q1公司完成訂單約38.27億份,同比下降11.2%,營收104.75億元,同比下降9.38%。公司管理費用率和財務費用率分別從2022年Q1的4.14%/0.64%下降到2023年Q1的4.04%/0.57%,成本控制成效顯著。

近年來,公司在產能建設、汽車保有量和自動化資產建設方面處于可比領先地位,擴張性資本支出自2022年起基本結束。當前和今后一個時期,公司快遞運營的核心工作是提升服務質量和增加業務,深入貫徹“全網融合、共建共享”的理念,將產能優勢轉化為實物量和優質優勢,利用與同行的產能和資本支出“錯周期”,充分發揮規模效應和集約效應,不斷降低每票固定資產折舊成本和可變成本,擴大邊際優勢。同時大力優化套餐結構和套餐質量,促進韻達品牌溢價回歸和優質客戶回歸,穩定加盟商網絡,有望帶動業務量持續增長。

根據公司經營情況的變動,首創證券預計公司2023-2025年歸母凈利潤為23.94/31.95/39.64億元。維持公司“買入”評級。