|

|

在各地傳出停止“獎(jiǎng)補(bǔ)”的背景下,國(guó)家針對(duì)“以數(shù)治稅”、額外支出抵扣的一系列支持政策,或?qū)榫W(wǎng)絡(luò)貨運(yùn)的“稅票之困”帶來(lái)轉(zhuǎn)機(jī)。

近期,有消息稱(chēng)天津、江蘇、安徽等地叫停了對(duì)網(wǎng)絡(luò)貨運(yùn)平臺(tái)的稅收“獎(jiǎng)補(bǔ)”,在貨運(yùn)圈引發(fā)熱議。記者在求證相關(guān)網(wǎng)絡(luò)貨運(yùn)企業(yè)后獲悉,在《公平競(jìng)爭(zhēng)審查條例》等一系列文件的規(guī)范下,各地逐步停止對(duì)網(wǎng)絡(luò)貨運(yùn)平臺(tái)的“獎(jiǎng)補(bǔ)”是不爭(zhēng)的事實(shí)。

(圖源:央視網(wǎng))

隨著地方“獎(jiǎng)補(bǔ)”的取消,網(wǎng)絡(luò)貨運(yùn)的“稅票”難題再次受到關(guān)注。那么,地方獎(jiǎng)補(bǔ)取消對(duì)網(wǎng)絡(luò)貨運(yùn)平臺(tái)造成哪些影響?網(wǎng)絡(luò)貨運(yùn)的“稅票之困”又應(yīng)如何突破?《現(xiàn)代物流報(bào)》采訪(fǎng)了相關(guān)企業(yè)與宗合。

業(yè)界聲音:“稅票之困”將導(dǎo)致“劣幣驅(qū)逐良幣”

需要肯定的是,叫停地方稅收“獎(jiǎng)補(bǔ)”,是規(guī)范地方財(cái)政秩序、推動(dòng)構(gòu)建全國(guó)統(tǒng)一大市場(chǎng)的必然舉措,也是推動(dòng)貨運(yùn)行業(yè)從粗放式經(jīng)營(yíng)向可持續(xù)發(fā)展轉(zhuǎn)型的長(zhǎng)久之策。

不過(guò),在各地“獎(jiǎng)補(bǔ)退潮”的同時(shí),長(zhǎng)期困擾網(wǎng)絡(luò)貨運(yùn)的“超額稅負(fù)”的問(wèn)題還未得到妥善解決,這為網(wǎng)絡(luò)貨運(yùn)企業(yè)帶來(lái)了巨大的成本壓力。

某知名網(wǎng)絡(luò)貨運(yùn)企業(yè)負(fù)責(zé)人宗合(化名)在接受《現(xiàn)代物流報(bào)》記者采訪(fǎng)時(shí)指出,所謂“獎(jiǎng)補(bǔ)”并不準(zhǔn)確,其本質(zhì)是“超額稅負(fù)補(bǔ)償”,是“營(yíng)改增”后,對(duì)稅制不完善下網(wǎng)絡(luò)貨運(yùn)行業(yè)高成本的合理補(bǔ)償,區(qū)別于不合規(guī)的“補(bǔ)貼”和“稅收返還”。

“在地方對(duì)超額稅負(fù)進(jìn)行補(bǔ)償?shù)那闆r下,網(wǎng)絡(luò)貨運(yùn)企業(yè)承擔(dān)的稅負(fù)普遍在5%以上,高于傳統(tǒng)運(yùn)輸企業(yè)2.43%和‘營(yíng)改增’前3%的稅率。而在地方取消補(bǔ)償?shù)那闆r下,網(wǎng)絡(luò)貨運(yùn)行業(yè)的增值稅稅負(fù)達(dá)8.5%以上,為企業(yè)經(jīng)營(yíng)構(gòu)成很大的影響。”宗合說(shuō)。

宗合所說(shuō)的“超額稅負(fù)”問(wèn)題是網(wǎng)絡(luò)貨運(yùn)企業(yè)普遍面臨的情況。需要注意的是,“營(yíng)改增”(營(yíng)業(yè)稅改增值稅)作為我國(guó)結(jié)構(gòu)性減稅政策,對(duì)減少重復(fù)征稅,降低企業(yè)稅負(fù)發(fā)揮著重要作用。

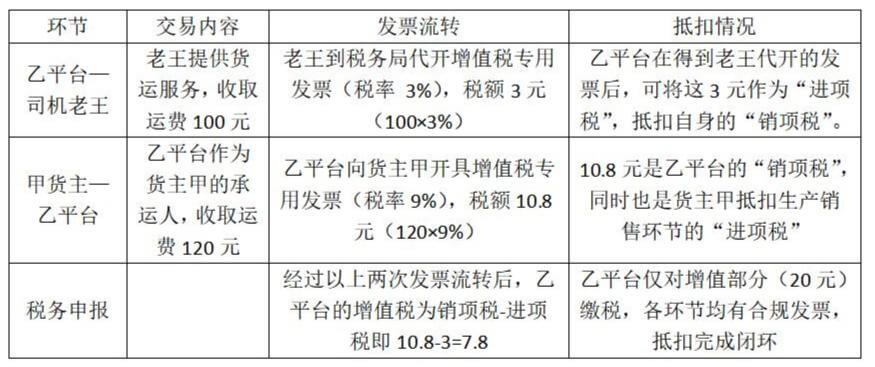

不過(guò),增值稅(增值稅=銷(xiāo)項(xiàng)稅-進(jìn)項(xiàng)稅)要發(fā)揮作用,需要貨運(yùn)行業(yè)各環(huán)節(jié)取得合規(guī)進(jìn)項(xiàng)發(fā)票,從而形成完整的抵扣鏈(例如表1情況)。而在網(wǎng)絡(luò)貨運(yùn)領(lǐng)域,合規(guī)進(jìn)項(xiàng)稅發(fā)票往往因個(gè)體司機(jī)不獲取發(fā)票、發(fā)票合規(guī)性難以證實(shí)等現(xiàn)實(shí)原因難以成功抵扣,即從案例中7.8元變成10.8元,帶來(lái)“增值稅變銷(xiāo)項(xiàng)稅”的矛盾。

(表1 網(wǎng)絡(luò)貨運(yùn)正常的抵扣鏈)

宗合表示,網(wǎng)絡(luò)貨運(yùn)稅務(wù)矛盾的本質(zhì)正是增值稅鏈條中“有征無(wú)抵”引發(fā)的稅負(fù)轉(zhuǎn)嫁和抵扣鏈條斷裂,背后原因包括“可得性缺失”和“有效性缺失”:

一方面,貨車(chē)司機(jī)中有六成以上為個(gè)體司機(jī),無(wú)法自行開(kāi)具增值稅專(zhuān)用發(fā)票,即便可通過(guò)稅務(wù)機(jī)關(guān)代開(kāi),出于麻煩、省錢(qián)等心理,個(gè)體司機(jī)往往不愿代開(kāi)發(fā)票,從而為平臺(tái)進(jìn)項(xiàng)稅抵扣帶來(lái)困難。

另一方面,進(jìn)項(xiàng)稅抵扣的核心前提是“業(yè)務(wù)真實(shí)、票貨一致”,但例如油票這樣用于進(jìn)項(xiàng)稅抵扣的發(fā)票,往往難以證明“這箱油就是用于拉這趟貨”,導(dǎo)致即使取得發(fā)票,也不能被認(rèn)定為有效抵扣憑證。

另一家國(guó)內(nèi)知名網(wǎng)絡(luò)貨運(yùn)企業(yè)的負(fù)責(zé)人表示,個(gè)體司機(jī)既開(kāi)不出合規(guī)運(yùn)費(fèi)發(fā)票,也無(wú)法將加油、過(guò)路費(fèi)等成本支出時(shí)已繳的增值稅傳遞給平臺(tái)用于抵扣。其結(jié)果是支付給司機(jī)的運(yùn)費(fèi)中已經(jīng)包含了司機(jī)要繳納的增值稅部分,同時(shí),由于沒(méi)有抵扣項(xiàng),企業(yè)需再繳納一遍增值稅,造成“重復(fù)納稅”,增值稅稅負(fù)率畸高。

在網(wǎng)絡(luò)貨運(yùn)稅票問(wèn)題難以解決的同時(shí),地方“獎(jiǎng)補(bǔ)”的逐步退出,讓網(wǎng)絡(luò)貨運(yùn)面臨新挑戰(zhàn)。

宗合指出,合規(guī)企業(yè)無(wú)法有效抵扣進(jìn)項(xiàng)稅會(huì)推高經(jīng)營(yíng)成本,可能使更多貨主企業(yè)傾向于選擇“低成本”的非法企業(yè),導(dǎo)致“劣幣驅(qū)逐良幣”的窘境。在這樣的環(huán)境下,更多企業(yè)會(huì)將資源用于應(yīng)對(duì)合規(guī)風(fēng)險(xiǎn),甚至“鋌而走險(xiǎn)”,采取非法手段降低成本,滋生更多虛開(kāi)和買(mǎi)賣(mài)發(fā)票的亂象,在增加稅收監(jiān)管難度的同時(shí),也將加劇貨運(yùn)行業(yè)生態(tài)的惡化。

中國(guó)物流與采購(gòu)聯(lián)合會(huì)物流信息服務(wù)平臺(tái)分會(huì)秘書(shū)長(zhǎng)晏慶華在接受《現(xiàn)代物流報(bào)》記者采訪(fǎng)時(shí)指出,在近10年的發(fā)展歷程中,網(wǎng)絡(luò)貨運(yùn)不僅改善了貨運(yùn)行業(yè)“散亂小”的矛盾,也為我國(guó)降低全社會(huì)物流成本做出貢獻(xiàn),依然是道路運(yùn)輸業(yè)新質(zhì)生產(chǎn)力的典型代表。若合規(guī)網(wǎng)絡(luò)貨運(yùn)企業(yè)生存面臨壓力,違規(guī)企業(yè)與行業(yè)亂象將再次抬頭,侵蝕網(wǎng)絡(luò)貨運(yùn)多年來(lái)的發(fā)展成果。

何以紓困:商業(yè)模式重構(gòu)與政策優(yōu)化并行

在各地取消“獎(jiǎng)補(bǔ)”、加強(qiáng)監(jiān)管的趨勢(shì)下,以“開(kāi)票”作為“核心競(jìng)爭(zhēng)力”的模式也走到了盡頭。對(duì)此,網(wǎng)絡(luò)貨運(yùn)企業(yè)也應(yīng)采取措施積極應(yīng)對(duì),在“合規(guī)”和“生存發(fā)展”之間找到平衡點(diǎn),重構(gòu)自身商業(yè)模式。

目前,針對(duì)網(wǎng)絡(luò)貨運(yùn)稅票難題,業(yè)內(nèi)有兩種主要解決方案,一是基于運(yùn)費(fèi)票、油票、通行費(fèi)票“三張票”的“以票控稅”,二是以可信數(shù)據(jù)作為抵扣的合法憑證的“以數(shù)治稅”。

另一家國(guó)內(nèi)知名網(wǎng)絡(luò)貨運(yùn)企業(yè)的負(fù)責(zé)人表示,對(duì)物流行業(yè)大多數(shù)企業(yè)來(lái)說(shuō),開(kāi)票仍是目前的基礎(chǔ)手段和比較普遍的形式。但在實(shí)際物流業(yè)務(wù)的開(kāi)展過(guò)程中,司機(jī)無(wú)法對(duì)物流企業(yè)開(kāi)盤(pán),物流企業(yè)只能通過(guò)其他的方式解決票的問(wèn)題,甚至“踩紅線(xiàn)”。

而“以數(shù)治稅”作為“以票控稅”的升級(jí)與驗(yàn)證手段,通過(guò)物流運(yùn)輸?shù)膶?shí)時(shí)數(shù)據(jù)(軌跡、支付、合同)保障了業(yè)務(wù)的真實(shí)性,對(duì)于更愿意合規(guī)把控物流全鏈路的大型企業(yè)而言,“以數(shù)治稅”是一種效率更高的方案。

該負(fù)責(zé)人稱(chēng),網(wǎng)絡(luò)貨運(yùn)在“以數(shù)治稅”的物流行業(yè)數(shù)字化轉(zhuǎn)型模塊中具有天然優(yōu)勢(shì)。一方面,2020年發(fā)布的《網(wǎng)絡(luò)平臺(tái)道路貨物運(yùn)輸經(jīng)營(yíng)管理暫行辦法》規(guī)定平臺(tái)需實(shí)時(shí)向省級(jí)監(jiān)測(cè)系統(tǒng)上傳運(yùn)單、車(chē)輛軌跡等數(shù)據(jù)。最新數(shù)據(jù)顯示,2024年,全國(guó)超3200家網(wǎng)絡(luò)貨運(yùn)企業(yè)上傳運(yùn)單超8000萬(wàn)單,為網(wǎng)絡(luò)貨運(yùn)“以數(shù)治稅”構(gòu)建“數(shù)字化地基”。

另一方面,安徽、天津、湖北等網(wǎng)絡(luò)貨運(yùn)聚集地已建立起省級(jí)監(jiān)測(cè)平臺(tái),能夠連接交通部門(mén)與貨運(yùn)企業(yè),匯總基本信息與業(yè)務(wù)數(shù)據(jù),發(fā)揮實(shí)時(shí)監(jiān)測(cè)、異常排查作用,為還原真實(shí)交易、實(shí)現(xiàn)“業(yè)務(wù)真實(shí)、票貨一致”奠定基礎(chǔ)。

該負(fù)責(zé)人表示,今年6月公布實(shí)施的《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》(國(guó)務(wù)院令第810號(hào))在報(bào)送從業(yè)人員涉稅信息、平臺(tái)核驗(yàn)涉稅信息責(zé)任等方面做出規(guī)定,其本質(zhì)是“賦予平臺(tái)稅收管理法定地位、規(guī)范平臺(tái)數(shù)據(jù)管理責(zé)任”,為平臺(tái)開(kāi)展“以數(shù)治稅”提供一定指導(dǎo)。

“根據(jù)政策來(lái)看,未來(lái)行業(yè)監(jiān)管模式必將從單純查驗(yàn)票據(jù)形式,升級(jí)為用全域數(shù)據(jù)驗(yàn)證業(yè)務(wù)實(shí)質(zhì),政策明確平臺(tái)數(shù)據(jù)可作為稅務(wù)監(jiān)管依據(jù),減少對(duì)紙質(zhì)發(fā)票的依賴(lài)。”該負(fù)責(zé)人說(shuō)。

晏慶華則指出,無(wú)論是“以票控稅”還是“以數(shù)治稅”,業(yè)務(wù)的真實(shí)性和“業(yè)務(wù)憑證的合規(guī)與一致”都是最為關(guān)鍵的原則。隨著各地網(wǎng)絡(luò)貨運(yùn)數(shù)據(jù)收集和監(jiān)測(cè)能力的增強(qiáng),數(shù)據(jù)作為業(yè)務(wù)憑證的合規(guī)性或?qū)⒌玫竭M(jìn)一步提升。

宗合認(rèn)為,“以數(shù)治稅”更符合網(wǎng)絡(luò)貨運(yùn)行業(yè)特性,能夠從源頭上解決虛開(kāi)發(fā)票問(wèn)題,推動(dòng)稅收征管向數(shù)字化、智能化轉(zhuǎn)型。不過(guò),現(xiàn)有針對(duì)網(wǎng)絡(luò)貨運(yùn)的政策在落地實(shí)施過(guò)程仍面臨一定難題:

首先,網(wǎng)絡(luò)貨運(yùn)平臺(tái)與稅務(wù)機(jī)關(guān)、市場(chǎng)監(jiān)管等部門(mén)間在數(shù)據(jù)歸集和共享方面仍存在一定阻礙;同時(shí),如何完善燃料采購(gòu)、運(yùn)輸任務(wù)分配等全流程數(shù)據(jù)留存工作,確保業(yè)務(wù)真實(shí)性和憑證合規(guī)性雙重審核的落實(shí),需要更多細(xì)則進(jìn)行規(guī)范;另外,平臺(tái)企業(yè)難以獲取進(jìn)項(xiàng)稅發(fā)票的“可得性問(wèn)題”,也需要結(jié)構(gòu)性的解決方案。

“網(wǎng)絡(luò)貨運(yùn)當(dāng)前面臨的難題,已非單個(gè)網(wǎng)絡(luò)貨運(yùn)企業(yè)通過(guò)優(yōu)化內(nèi)部管理或技術(shù)升級(jí)等自身力量就能有效化解的。網(wǎng)絡(luò)貨運(yùn)企業(yè)愿與政府交通運(yùn)輸、市場(chǎng)監(jiān)管等相關(guān)部門(mén)開(kāi)展交流協(xié)作,在政策、監(jiān)管等方面共同探索科學(xué)合理、切實(shí)可行的解決方案。”宗合說(shuō)。