|

|

太平洋證券股份有限公司程志峰近期對(duì)中國(guó)外運(yùn)進(jìn)行研究并發(fā)布了研究報(bào)告《2022年報(bào)點(diǎn)評(píng),業(yè)績(jī)穩(wěn)中向好,專業(yè)物流貢獻(xiàn)增長(zhǎng)動(dòng)能》,本報(bào)告對(duì)中國(guó)外運(yùn)給出增持評(píng)級(jí),當(dāng)前股價(jià)為4.32元。

中國(guó)外運(yùn)發(fā)布 2022 年年報(bào)。本報(bào)告期內(nèi), 實(shí)現(xiàn)營(yíng)業(yè)收入 1,088億元,同比跌 19.1%; 歸屬于母公司凈利潤(rùn) 40.68 億元,同比增長(zhǎng) 9.6%;凈利潤(rùn)增長(zhǎng)的主因是公司深耕合同物流細(xì)分行業(yè),創(chuàng)新服務(wù)模式,帶動(dòng)利潤(rùn)上升,以及美元兌人民幣大幅升值導(dǎo)致匯兌收益增加。

公司主營(yíng)業(yè)務(wù)由三部分組成,分別是貨運(yùn)代理、 專業(yè)物流、電商業(yè)務(wù)。 22 年在貨代業(yè)務(wù)下滑的同時(shí),貨運(yùn)代理, 營(yíng)收 695 億元,同比下降 19.1%;分部利潤(rùn)為 19.9億元,同比下降 9.2%;主要是因?yàn)楣緝?yōu)化業(yè)務(wù)結(jié)構(gòu), 減少部分利潤(rùn)率較低的業(yè)務(wù),同時(shí)全球貿(mào)易需求疲軟,海運(yùn)和空運(yùn)運(yùn)價(jià)同比下滑等因素共同導(dǎo)致。

專業(yè)物流, 營(yíng)收 274.5 億元,較上年增長(zhǎng) 13.5%;分部利潤(rùn)為9.2 億元,較上年增長(zhǎng) 11.7%;主要是因?yàn)楣旧罡锪骷?xì)分行業(yè)市場(chǎng),做強(qiáng)做優(yōu)存量業(yè)務(wù),并不斷開拓新業(yè)務(wù);其中的合同物流收入增幅11.6%,化工物流收入增幅 26%,項(xiàng)目物流收入增長(zhǎng) 7%。

電商業(yè)務(wù), 營(yíng)收 118.8 億元,同比下降 16.7% ;分部利潤(rùn)為 1.8億元,同比下降 28.9%,主要是因?yàn)槭軞W盟稅改及海外市場(chǎng)需求收縮等因素影響,電商物流出口貨量降幅明顯。

公司通過(guò)創(chuàng)新驅(qū)動(dòng)和數(shù)字化賦能, 加快轉(zhuǎn)型升級(jí), 堅(jiān)持優(yōu)化結(jié)構(gòu)。我們預(yù)估專業(yè)物流可能為主攻方向, 憑借較高毛利率和強(qiáng)勁增速, 對(duì)沖貨代業(yè)務(wù)調(diào)整, 貢獻(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng)動(dòng)能。我們繼續(xù)給予“增持”評(píng)級(jí)。

經(jīng)濟(jì)發(fā)展不及預(yù)期; 外貿(mào)下滑超出預(yù)期。

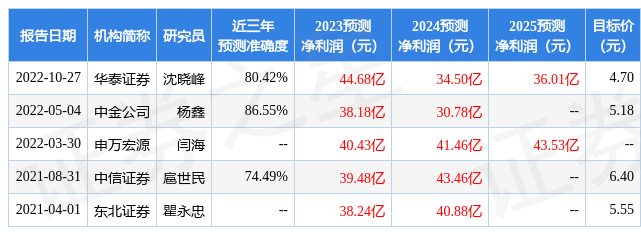

證券之星數(shù)據(jù)中心根據(jù)近三年發(fā)布的研報(bào)數(shù)據(jù)計(jì)算,中金公司楊鑫研究員團(tuán)隊(duì)對(duì)該股研究較為深入,近三年預(yù)測(cè)準(zhǔn)確度均值高達(dá)86.55%,其預(yù)測(cè)2023年度歸屬凈利潤(rùn)為盈利38.18億,根據(jù)現(xiàn)價(jià)換算的預(yù)測(cè)PE為8.31。

最新盈利預(yù)測(cè)明細(xì)如下:

該股最近90天內(nèi)共有3家機(jī)構(gòu)給出評(píng)級(jí),買入評(píng)級(jí)3家;過(guò)去90天內(nèi)機(jī)構(gòu)目標(biāo)均價(jià)為5.39。根據(jù)近五年財(cái)報(bào)數(shù)據(jù),證券之星估值分析工具顯示,中國(guó)外運(yùn)(601598)行業(yè)內(nèi)競(jìng)爭(zhēng)力的護(hù)城河良好,盈利能力一般,營(yíng)收成長(zhǎng)性一般。財(cái)務(wù)相對(duì)健康,須關(guān)注的財(cái)務(wù)指標(biāo)包括:應(yīng)收賬款/利潤(rùn)率。該股好公司指標(biāo)3.5星,好價(jià)格指標(biāo)3.5星,綜合指標(biāo)3.5星。(指標(biāo)僅供參考,指標(biāo)范圍:0 ~ 5星,最高5星)