|

|

中泰證券近日發(fā)布研究報告《圓通22年年報及23Q1點評——業(yè)績超出預期,看好23年盈利持續(xù)兌現(xiàn)》(以下簡稱報告)。

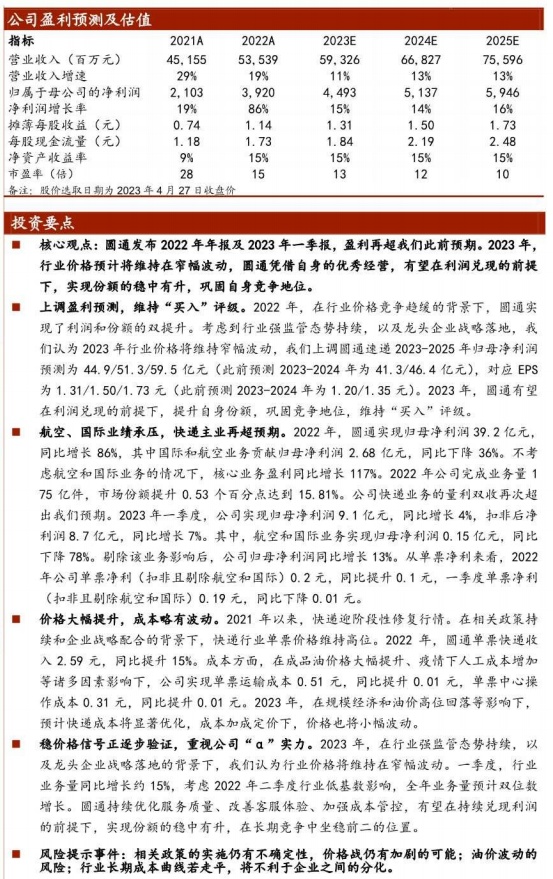

報告稱,2022年,在行業(yè)價格競爭趨緩的背景下,圓通實現(xiàn)了利潤和份額的雙提升。考慮到行業(yè)強監(jiān)管態(tài)勢持續(xù),以及龍頭企業(yè)戰(zhàn)略落地,中泰證券認為2023年行業(yè)價格將維持窄幅波動,上調圓通速遞2023-2025年歸母凈利潤預測為44.9/51.3/59.5億元(此前預測2023-2024年為41.3/46.4億元),對應EPS為1.31/1.50/1.73元(此前預測2023-2024年為1.20/1.35元)。2023年,圓通有望在利潤兌現(xiàn)的前提下,提升自身份額,鞏固競爭地位,維持“買入”評級。

2022年,圓通實現(xiàn)歸母凈利潤39.2億元,同比增長86%,其中國際和航空業(yè)務貢獻歸母凈利潤2. 68億元,同比下降36%。不考慮航空和國際業(yè)務的情況下,核心業(yè)務盈利同比增長117%。 2022年公司完成業(yè)務量175億件,市場份額提升0.53個百分點達到15.81%。公司快遞業(yè)務的量利雙收再次超出中泰證券預期。2023年一季度,公司實現(xiàn)歸母凈利潤9.1億元,同比增長4%,扣非后凈利潤8.7億元,同比增長7%。其中,航空和國際業(yè)務實現(xiàn)歸母凈利潤0.15億元,同比下降78%。 剔除該業(yè)務影響后,公司歸母凈利潤同比增長13%。 從單票凈利來看,2022年公司單票凈利(扣非且剔除航空和國際)0.2元,同比提升0.1元,一季度單票凈利(扣非且剔除航空和國際)0.19元,同比下降0.01元。

2021年以來,快遞迎階段性修復行情。在相關政策持續(xù)和企業(yè)戰(zhàn)略配合的背景下,快遞行業(yè)單票價格維持高位。2022年,圓通單票快遞收入2.59元,同比提升15%。 成本方面,在成品油價格大幅提升、疫情下人工成本增加等諸多因素影響下,公司實現(xiàn)單票運輸成本0.51元,同比提升0.01元,單票中心操作成本0.31元,同比提升0.01元。2023年,在規(guī)模經(jīng)濟和油價高位回落等影響下,預計快遞成本將顯著優(yōu)化,成本加成定價下,價格也將小幅波動。

2023年,在行業(yè)強監(jiān)管態(tài)勢持續(xù),以及龍頭企業(yè)戰(zhàn)略落地的背景下,中泰證券認為行業(yè)價格將維持在窄幅波動。一季度,行業(yè)業(yè)務量同比增長約15%,考慮2022年二季度行業(yè)低基數(shù)影響,全年業(yè)務量預計雙位數(shù)增長。圓通持續(xù)優(yōu)化服務質量、改善客服體驗、加強成本管控,有望在持續(xù)兌現(xiàn)利潤的前提下,實現(xiàn)份額的穩(wěn)中有升,在長期競爭中坐穩(wěn)前二的位置。